「解体すると固定資産税が最大6倍」って本当?

→ 結論:状況次第では税額が上がるが、必ず6倍になるわけではありません。

固定資産税6倍って怖いから、

相続した空き家をそのままにしているの

この“6倍”という数字だけが独り歩きしており、

実際のところはどうなのか誤解している人が多いです。

本記事では、実際の計算例を用いながら、なぜ「最大6倍」と言われるのか徹底解説します。

住宅用地特例適用の有無での計算例

群馬県伊勢崎市(市街化区域)にある土地・古家を想定して、

固定資産税等が実際どれくらい高くなるか?計算してみます。

【仮定条件】

- 土地面積:60坪(約198㎡)

- 戸建:28坪(約92㎡)

- 税率(標準):固定資産税1.4%、都市計画税0.3%

- 固定資産税評価額(仮):

- 土地評価額:年間 約600万円

- 建物評価額(減価償却後):年間20万円

※計算は簡易的なモデルで、評価額は仮定です。

【引用元】

①伊勢崎市の市役所固定資産評価基準ページ

②総務省固定資産税概要ページなど

(例:住宅用地特例の根拠)

建物あり(特例あり)

60坪(198㎡)は 200㎡以下 のため

👉 小規模住宅用地の特例 が適用されます。

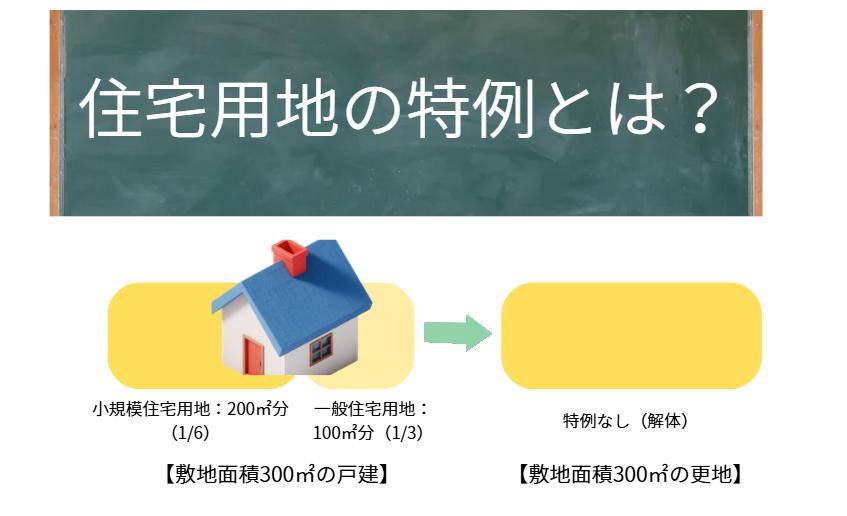

小規模住宅用地の特例とは、固定資産税および都市計画税の負担を軽減するための措置です。

住宅の敷地(住宅用地)で、1戸あたり200㎡以下の部分を「小規模住宅用地」と呼び、この部分に対して以下の軽減が適用されます:

- 固定資産税:課税標準額が評価額の1/6に減額

- 都市計画税:課税標準額が評価額の1/3に減額

200㎡を超える部分(一般住宅用地)は、固定資産税が1/3、都市計画税が2/3に減額されます。

(例:一戸建ての敷地が300㎡の場合、200㎡までが小規模住宅用地の優遇、残り100㎡が一般住宅用地の軽減。)

なるほど。

200㎡までが1/6(小規模住宅用地の特例)になって、

それを超える分は1/3(一般住宅用地)ってのことね

土地部分

- 固定資産税

600万円 × 1/6 × 1.4%

= 約1.4万円 - 都市計画税

600万円 × 1/3 × 0.3%

= 約0.6万円

👉 土地合計:約2万円

建物部分

- 固定資産税

20万円 × 1.4% = 約2,800円 - 都市計画税

20万円 × 0.3% = 約600円

👉 建物合計:約3,400円

特例あり:約2万3,400円/年

建物を解体(特例なし・更地)

建物を解体すると住宅用地特例が外れ、

土地は評価額そのまま課税されます。

土地部分

- 固定資産税

600万円 × 1.4%=約8.4万円 - 都市計画税

600万円 × 0.3%=約1.8万円

約10万円/年

比較表(特例あり/なし)

| 項目 | 特例あり | 特例なし | 差額 (増税額) |

|---|---|---|---|

| 固定資産税(土地) | 1.4万円 | 8.4万円 | +7.0万円 |

| 都市計画税(土地) | 0.6万円 | 1.8万円 | +1.2万円 |

| 建物分の税 | 0.34万円 | 0円 | -0.34万円 |

| 合計税額 | 約2.34万円 | 約10.2万円 | +約7.86万円 |

10.2万円÷2.34万円だから、

4.4倍アップするのね・・・

古家付きのままでは年間約2.3万円の税金です。

しかし、解体更地にすると特例がなくなり

約4.4倍(約10.2万円)に跳ね上がります。

これが「固定資産税の爆弾」と呼ばれる理由です。

【比較】 固定資産税のシミュレーション計算ツール

住宅用地特例適用の有無で①解体前②更地の比較をシュミレーションできます。

<土地&建物の評価額の逆算式>

固定資産税評価額 = 固定資産税額 ÷ 1.4%

固定資産税:84,000円

→ 84,000 ÷ 0.014 = 600万円(評価額)

※あくまでも目安です。

固定資産税シミュレーション(市街化区域・戸建て専用)

「6倍になる」は嘘と言える理由

固定資産税が必ず6倍に上がるってわけじゃないのね

はい。

最大6倍ですから、

「最大」は上限値です。

「家を解体すると固定資産税が6倍になりますよ」

という不動産屋のトークがあります。

→厳密に言えば「最大6倍」までです。

加えて・・・

- 建物分の税金がなくなる

- 建物の築年数(新しいと減税効果が高い)

- 土地の面積の大きさによる

👉 条件次第で6倍未満になることも多い

固定資産税が6倍?!なぜ誤解が生まれるのか

誤った単純比較

「住宅用地 × 1/6」と「更地 × 1」と比較して「6倍」と言われますが、

これは評価額の取り扱いが異なるためです。

- 住宅用地特例値(1/6評価)と更地評価値は直接比較できません。

- 更地の税額は標準税率×評価額ですが、更地評価は土地の状態により変動します。

評価替えのタイミング

更地になると評価替えが入り、評価額が全額にはならず、自治体の評価基準により更地時の評価額が慎重に設定されます。

これにより「単純に税額が6倍」とならないケースが多いです。

| 解体した日 | 税金が上がるタイミング |

|---|---|

| 2025年12月中 | 2026年度から(特例外れる) |

| 2026年1月2日以降 | 2027年度から |

滅失登記は年内中とした場合です。

税減免や申告制度

更地にする場合でも一定条件を満たせば、住宅用地特例を継続申告できる仕組み(建替え中の特例など)がある自治体もあります。

よくある質問Q&A

住宅用地特例適用についてよくある質問をQ&A形式で回答します。

※気になる疑問をクリックすると回答が読めます。

A: 固定資産税・都市計画税の課税対象となる土地のうち、住宅の敷地(住宅用地)に対して課税標準額を軽減する特例措置です。

小規模住宅用地(1戸あたり200㎡以下)は評価額の1/6

一般住宅用地(200㎡超の部分)は1/3に減額されます。

これにより税負担が大幅に軽減されます。

A:小規模住宅用地は住宅1戸あたり200㎡までの部分で、

固定資産税の課税標準が評価額の1/6になります。

一般住宅用地は200㎡を超える部分で、課税標準が評価額の1/3になります。

A:建物を解体すると、固定資産税はすぐに増えるわけではありません。

固定資産税(および都市計画税)の課税基準日は毎年1月1日です。

その時点で土地の上に住宅用の建物が存在していれば、住宅用地特例(小規模住宅用地の場合、課税標準額が評価額の1/6に軽減)が適用されます。

- 解体した年が1月2日~12月31日の場合: その年の1月1日時点では建物が存在していたとみなされるため、その年の税金はまだ特例適用(軽減されたまま)です。

特例が解除され、税額が増える(小規模住宅用地の場合、最大6倍相当)は翌年の1月1日から、つまり翌年度分の固定資産税から適用されます。 - 解体が1月1日当日や前年の場合: 稀ですが、1月1日時点で建物がない状態であれば、その年度から特例適用外になります。

したがって、「すぐに」増えるわけではなく、通常は解体した翌年度から税負担が増加します。

A: 原則として対象外です。

1月1日時点で住宅が完成・存在し、居住の用に供されている必要があります。

新規建設予定地や建築途中は適用されませんが、建て替えの場合の例外があります。

A: 適切に管理され居住可能な状態であれば適用されますが、特定空家等(危険・不衛生な空き家)に指定され勧告を受けると、特例が解除され税額が増える場合があります。

自治体の指導に従い管理を徹底してください。

まとめ

結論として、「建物を解体すると固定資産税が最大6倍になる」というのは

単純化された比較による誤解 が多く、

実際の税額は次の点を考慮する必要があります。

- 住宅用地特例は税負担を下げる制度。更地になると適用されない。

- 「6倍」は税率比較の理論値であって、現実の評価替えではもっと緩やかな変動になることが多い。

- 自治体により評価や特例の扱いが異なるため、具体的な税額は実際の評価額や申告状況に左右される。

したがって、解体・更地化を検討する際は、

伊勢崎市、前橋市など自治体の税務課などで事前にシミュレーションを取ることをおすすめします。

コメント