りそな銀行の住宅ローンの基準条件を一覧表にしました。

| 返済期間 | 最長35年 |

| 審査金利 | 3.60% |

| 金利タイプ | 変動/固定 |

| 返済比率 | 35%未満 |

| 最低年収 | 100万円以上 |

| 勤続年数 | 1年以上 |

| 派遣社員/契約社員 | 1年以上(年収20%ダウンで審査) ※契約社員は3年以上 |

| アルバイト | × |

| 産休育休 | 公務員、上場企業のみ |

| 諸費用含むローン | 〇 |

| 団信 | あり |

| 完済時年齢 | 80歳未満 |

| 融資手数料 | 借入額×2.2%(税込) |

| 事務手数料 | 55,000円(税込) |

りそな銀行は変動金利が安く、団信のプランも豊富な金融機関です。

また、審査スピードも速く、対応店舗の数が多いため、安心して申し込みができます。

今回はりそな銀行のメリット&デメリットをまとめました。

りそな銀行のメリット

りそな銀行の住宅ローンの5つのメリットを解説します。

①金利が安い

ネットバンクに比べればやや高めですが、

それでも、住宅ローン金利は表面0.640%/実質0.783%~

から借り入れができます。

※2025年7月時点

auじぶん銀行が金利0.390%~ほどのため、

近しい数値になりつつあります。

また、都市銀行の中でも比較的低金利のため、りそな銀行はおすすめです。

□みずほ銀行:年0.525%~

□UFJ銀行:年0.595%~0.675%

※2025年7月時点

②団信が充実している

りそな銀行が提供する『団信革命』は他銀行よりも、

サービスが充実しています。

<りそな銀行の5つの団信プラン>

①一般団信(死亡、高度障害)※デフォルト

②ワイド団信(死亡、高度障害)+0.3%

③がん100%保証(死亡、高度障害、がん)+0.1%

④3大疾病保証(死亡、高度障害、がん、脳卒中&心筋梗塞)+0.2%

⑤団信革命(死亡、高度障害、がん、脳卒中&心筋梗塞、16の状態)+0.25%

16の状態ってなに?!

病気・ケガによる16の状態

| 病気・ケガを問わず所定の身体障害状態(※3) | 原因として 考えられる傷病例 |

|---|---|

| 1呼吸器の機能に著しい障害を永久に残し、酸素療法を受けたもの | 慢性気管支炎・慢性肺気腫 |

| 2恒久的心臓ペースメーカーを装着したもの | 不整脈 |

| 3心臓に人工弁を置換したもの | 心臓弁膜症 |

| 4肝臓の機能に著しい障害を永久に残したものまたは肝移植を受けたもの | 肝硬変・肝臓がん |

| 5腎臓の機能を全く永久に失い、人工透析療法または腎移植を受けたもの | 糖尿病性腎症・慢性腎炎 |

| 6ぼうこうを全摘出し、かつ、人工ぼうこうを増設したもの | ぼうこうがん・ぼうこう結核 |

| 7直腸を切断し、かつ、人工肛門を増設したもの | 直腸がん・クローン病 |

| 8両耳の聴力を全く永久に失ったもの | 耳硬化症 |

| 9 1上肢を手関節以上で失ったもの | |

不慮の事故による傷害を直接の原因とした所定の身体障害状態(※4)

- 11眼の視力を全く永久に失ったもの

- 12脊柱に著しい奇形または著しい運動障害を永久に残すもの

- 13手の5手指を失ったもの

- 14手の第1指(母指)および第2指(示指)を含んで4手指を失ったもの

- 15手指の用を全く永久に失ったもの

- 16足指を失ったもの

りそな銀行で住宅ローンを組むなら、団信革命がベスト!

③女性向けのローンあり

りそな銀行には「凛 next」は女性のための住宅ローンがあります。

①就業不能時あんしん保険付き

万が一、ケガや病気で就業できなくなった場合に、毎月の返済が厳しくなります。

りそな銀行が代わりに返済分をカバーしてくれる保証サービスです。

保証料は銀行が負担してくれます

②ローン残高が0円になる、3大疾病保障特約

借り入れ金利に+0.15%を載せるだけで加入できます。

がん診断や急性心筋梗塞、脳卒中と診断され、所定の状態が60日以上継続した場合はローン残高が0円に。

④住み替えプランが豊富

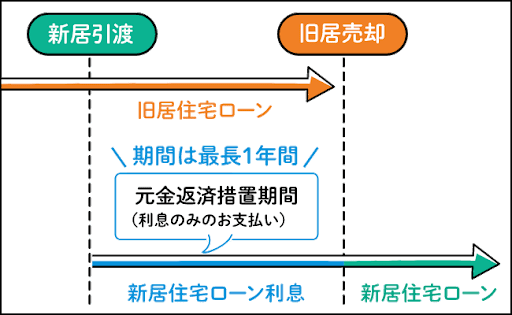

新居を先に購入して、引っ越し後に、旧居を売る行為を「買い先行」と言います。

ローンが2重にならないの?

最長1年ですが、「新居分の住宅ローンは利息のみ」の支払いでOK

その間に、旧居の売却活動をしましょう。

うれしい!

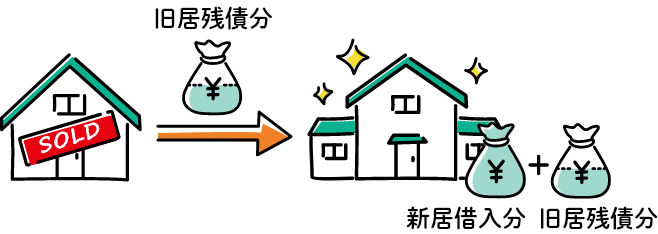

ちなみに、旧居を売却して、残債が返せない場合は?

例えば、旧居を売って500万円残債がのこったとします。

新居が3500万円と仮定すると、4000万円として1本化できます。

ちなみに、最大1,000万円まで組み込めるため、債務が多い場合は難しいです。

⑤火災保険が安くなる

「りそな住宅ローン専用火災保険 未来住まいる」

(引受保険会社:富士火災海上保険株式会社)は、

最大20%火災保険が安くなります。

りそなの住宅ローンを利用する方専用の火災保険、「未来住まいる」は、契約手続きがスムーズで、補償・割引が充実した保険です。以下にポイントをまとめました👇

🏠 1. ローン手続きと一緒に完結!

- 住宅ローン契約時、火災保険の必要書類と重なるものが多く、窓口でまとめて手続き可能

- 書類提出も一度で済み、スムーズ&簡単

💴 2. 保険料が10%割引!

- 銀行の団体扱い扱いとして一般契約に比べ10%OFF

- ただし、地震保険は割引対象外

🔒 3. 充実の基本補償+オプション

- 火災、落雷、風災、雪災、水災、盗難、破損など幅広く補償

- 家財も補償可能

- 地震保険は「セット加入」が基本。さらに、りそな独自の 自然災害サポートオプション を付けられます

🌪 4. 自然災害サポートオプション

- オプション加入で、地震・津波・噴火などの際に住宅ローン返済の一部または残債の全額が免除される可能性あり

- 中途加入もOKで、少額月額負担で安心の備え

📌 5. 自動継続&再調達価額補償(新価実損払)

損害時の補償は再調達価額(新価)で保険金を支払い、実際の損害額までカバー

りそな銀行のデメリット

りそな銀行の4つのデメリットを解説します。

①審査金利が少し高い

りそな銀行の審査金利は正式な公表はされていませんが、約3.5%前後と言われています。

※店頭・WEB変わらず

②借入期間が35年

住宅ローンの借入返済期間が35年と、平均的です。

住信SBIの50年やJAバンクの40年など、

返済期間が長い銀行と比べるとやや見劣りします。

③保証会社は1社

りそな銀行の保証会社は『りそな保証』1社のみです。

都市銀行あるあるで、みずほ銀行なら「みずほ信用保証」があります。

④連帯債務は不可能

りそな銀行は、ペアローンはできますが、連帯債務はできません。

| 契約本数 | 借入名義 | 団信加入 | 控除対象 | 手数料 | |

| ペアローン | 2本 | 各自 | 各自 | 各自〇 | 各1本分 |

| 連帯債務 | 1本 | 複数名義(不可) | 主債務者のみ | 各自〇 | 1本分 |

| 連帯保証 | 1本 | 主債務者 | 主のみ | 主のみ | 1本分 |

まとめ

最後に、

りそな銀行が向いている人・向いていない人をご紹介します。

<りそな銀行が向いている人>

・団信革命に興味がある人

・金利が低い方がいい人

・買い先行で住み替えを検討中の人

・年収がある程度高めの人

<りそな銀行が向いていない人>

・返済比率に不安がある人

・他社で借り入れが多い人

りそな銀行について、疑問があるあなたのお役に立てれば幸いです。

コメント