銀行選びで失敗しない6つのポイント

住宅ローンで「銀行選びで失敗しない方法を6つご紹介します。

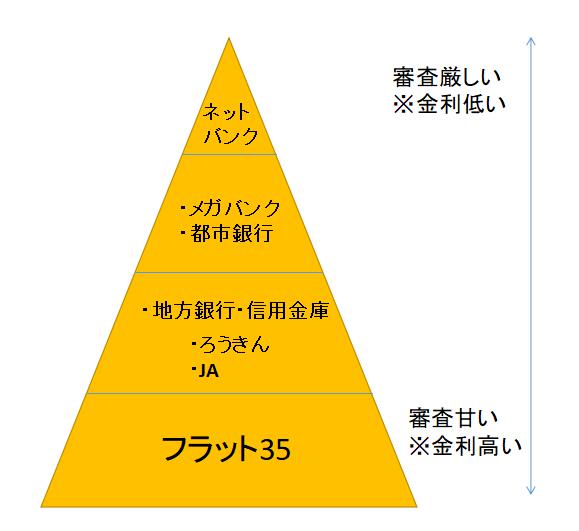

ネットバンクなど、上に行くほど、審査が厳しい&金利低くなり、優遇されます。

逆に

下に行くほど、審査は優しくなりますが、金利が高くなります。

①銀行の特徴を抑える

信用金庫・信用組合

地元密着の銀行。

取引先を店舗近くの中小企業・住民等とし、

域外の企業・個人には融資をしません。

例:アイオー信用金庫 高崎信用金庫 埼玉縣信用金庫など

<強み>親身になって相談してくれる。

個信にキズあり、個人事業主などの属性でも相談にのってくれる

<弱み>金利がやや高い

地方銀行

<関東の地方銀行一覧>

- 群馬銀行

- 武蔵野銀行

- 横浜銀行

- 足利銀行

- 千葉銀行

- 山梨中央銀行

- 常陽銀行

- 千葉興業銀行

- 筑波銀行

- きらぼし銀行

<強み>

・地元に密着している。ローンセンターが多い

・審査もやや緩め(銀行による)

<弱み>

金利がやや高い

メガバンク

メガバンクは、三菱UFJ、三井住友、みずほ、りそな、埼玉りそななどです。

<強み>

・全国の幅広いエリアをカバーしている。

・住宅ローンプランが豊富など

・金利が安い

<弱み>審査がやや厳しい

ネットバンク

auじぶん銀行、ペイペイ銀行、楽天銀行、住信SBIなど

<強み>

・金利が格安

・WEB申し込みが手軽

・直接売主口座へ融資できる

<弱み>

・審査がかなり厳しい

・審査が遅い

JAバンク

農協が運営する銀行です。

<強み>住宅ローンが車ローンとまとめられる、最大40年融資あり

<弱み>審査がやや緩い

ろうきん

労働金庫、略してろうきんです。

営利を目的としない働く仲間が作った金融機関

<強み>

・労働者に優しい

・労働組合員はかなり優遇される

・属性やCICにキズがあっても、

多少目をつぶってくれる

・最大40年融資

<弱み>

労働組合員かCOOPの会員でないと、申し込めない

フラット35

民間金融機関と住宅金融支援機構が提携して提供する

最長35年の全期間固定金利の住宅ローン

<強み>

・実行金利と審査金利がほぼ同じ。

・CICにキズがあっても、多少目をつぶってくれる。

・融資額が伸びやすい

・営業マンの間で「最後の砦」と言われている

・個人事業主の味方

・団体信用生命保険は任意(※健康状態で問題がある人)

<弱み>

・固定金利のみで、変動金利で申し込めない。

・中古不動産の融資が苦手

②申込者の属性(職業)

申込者の職業によって、選ぶ銀行が変わります。

<職業別のおすすめ銀行>

①公務員:どこでもOK。ネットバンクが通る可能性大

②会社員(一部上場):どこでもOK。ネットバンクが通る可能性大

③会社員(中小企業):ネットバンクは厳しいが住信SBIや地銀がおすすめ

④派遣社員/契約社員:フラット35、ろうきん、JA、住信SBI

⑤自営業者:フラット35、JA、信用金庫

⑥会社経営者/役員:フラット35、JA、信用金庫

③融資期間(※完済年齢)

金融機関によって、完済時の上限年齢は異なりますが、80歳未満が一般的です。

44歳まで申し込むと35年住宅ローンが組めます。

それ以降は融資年数がどんどん短くなります。

最近は住信SBIやフラット50など、最大50年ローンがあります。

年齢は29歳まででマックス50年組めます。

| 返済期間 | 35年 | 50年 |

| 金利 | 0.80% | 0.80% |

| 借入金額 | 3,000万円 | 3,000万円 |

| 毎月返済額 | 88,285円 | 66,073円 |

| 総返済額 | 約3,707万円 | 約3,964万円 |

なるほど。

融資期間が延びるほど、

毎月の返済額が増えるのね。

④総返済額(いくらまで借りられる?)

「住宅ローン、私はいくら借りられる?」

<ざっくり計算>

■フラット35:年収の8~10倍

■その他:年収の7~8倍

次は「自分で計算」してみましょう。

<仮のケース:夫年収370万円>

※借入:カードローン50万円で

「月返済1.5万円(年18万円)」とする

→フラット35 審査金利1.9%

<返済比率(審査金利)>

返済比率=年返済108万円÷年収370万円=29%

<返済比率(審査金利+既存借入)>

返済比率=

(年返済108万円+年返済18万円)

÷年収370万円=34%

<借り入れの3パターン。②③で判定します。>

※例:フラット35↓

※2700万円不動産を35年返済フルローン

①返済比率(実行金利1.9%)29%

②返済比率(審査金利1.9%)29%

③返済比率(審査金利1.9%+既存借入)34.18%

なるほど。

カードローンとか

既存の借入があると

返済比率が悪化するのね・・・

■フラット35返済比率

30%未満(年収400万円未満)

35%未満(年収400万円以上)

年収が370万円ですと、

審査落ち(30%未満でない)します。

既存の他社借入が多いと、審査落ちするかもしれません。

詳細な計算は担当者にお問い合わせください

返済比率を良くする方法

①奥さんや両親と収入合算

奥さんがパートで年70万円ほど年収があれば、

世帯年収が440万円。

返済比率=(年返済108万円+年返済18万円)÷年収440万円=28%

と数値が改善するため、

審査通過率がアップします。

また、奥さんが専業主婦なら、

両親(奥さんの両親含む)と親子リレーローン(フラット35)がおすすめ。

※同居は不要!!

②返済年数を伸ばし、月返済負担を減らす

フラット35・アルヒの場合MG保証(最大50年)

他では、住信SBI銀行最大50年、JAろうきん40年などがあります。

③借り入れ金額を減らす

審査金利が厳しい(例:変動0.8%でも審査金利3.5%など)場合は、

頭金の入れて返済額を減らしましょう。

⑤金利タイプ(変動金利・固定金利)

住宅ローンを借りるとき、

必ず元金と金利の返済があります。

■固定金利:1.9%ならずっと毎月の返済が一定(フラット35など)

■変動金利:借入期間中に適用される適用金利が変動

変動金利は市場金利の動きに関係なく、

借入開始から「5年間は返済額が固定」されます

5年ルール:変動金利が上がっても、月々の返済額を5年間一定とするルールです。

5年ルールは返済額が固定されますが、金利と元金の内訳は変化します。

※住宅ローンアナリスト塩澤さんのちゃんねるより

変動金利のメリット・デメリット

<変動金利メリット>

安い金利で「返済額を抑えたい」

<変動金利デメリット>

借入額が多く、金利上昇で破産リスクがある

<固定金利メリット>

返済の見通しを立てやすい

<固定金利デメリット>

現時点で金利が高い

フラット35の申し込みでなければ、

筆者は変動金利を推奨します。

| メリット | デメリット | |

| 金利 | 初期金利が固定金利より低い場合が多い | 金利上昇により返済額が増える可能性がある |

| 返済額 | 金利が低ければ毎月返済額を抑えられる | 金利変動で返済額が予測しにくい |

| 柔軟性 | 金利低下時に返済負担が軽減される | 将来の返済計画が立てにくい |

| 適用条件 | 審査が比較的通りやすい場合がある | 金利上昇リスクに備えた資金計画が必要 |

⑥団体信用生命保険料&がん特約など

団体信用生命保険(団信)は住宅ローンの契約者に死亡、

高度障害を負った場合、負債がチャラになり、家族や家を守ることができる保険です。

健康状態に問題がなければ、加入をおすすめします。

団信の支払い方法は2つ。

①一括で前払い

②金利に上乗せ(+0.2%など)

ガン保障はできればつけましょう。

例えば住信SBIは、

がんを含む病気やケガが手厚くカバーできる「全疾病保障」が基本付帯しています。

金利がプラスになったり、デフォルトで付帯している金融機関もあります。

ちなみに、ガン特約の加入はおすすめします。

※申し込み時しか加入できません。

カーディフ生命の「生活価値観・住まいに関する意識調査」にはガン特約に加入しておけばよかった、が39%います。

旦那さんは

病気がちで、健康診査によく引っかかるの・・・

入れるかしら?

ケースバイケースです。

①ワイド団信

金利が高いですが、健康状態にやや不安がある人向けの団信

②任意のフラット35を選択

の上記2通りです。

住宅ローンのよくあるQ&A

住宅ローンでよくある質問をQ&A形式にしました。

- Q住宅ローン申込にかかる費用は?

- A

①ローン事務手数料・保証料

②印紙代(※金消の時)

ローン事務手数料・保証料は

「手続きの手数料だったり、保証会社に支払うお金です。」

保証会社は、あなたがローン返済できなくなったときに、

銀行に代わりに支払ってくれる会社です。

アパート申し込み時の、家賃保証会社に似ています。

①ローン事務手数料・保証料:「借入金額×2.2%」

②印紙代(※金消の時):借入額による(※2万円が多い)

ちなみに、「ローン代行手数料」を取る不動産業者は注意が必要です。

以下は2850万円の不動産を購入した場合の内訳です。

※あくまで概算です。

保証料はなくても「事務取扱手数料」などの名目で

取られる金融機関もあります。

【住信SBI銀行で借りた場合】

| 項目 | 目安金額(円) | 備考 |

| 事務取扱手数料 | 627,000 | 借入金額2850万円 × 2.2%(税込)。 融資額に応じた定率型。 |

| 印紙税 | 0 | WEB契約の場合、契約書に印紙不要。 |

| 登録免許税 | 114,000 | 抵当権設定費用。借入金額2850万円 × 0.4%。 |

| 司法書士報酬 | 100,000 | 登記代行手数料。目安として10万円前後。 |

| 火災保険料 | 150,000~350,000 | 建物の構造や保険プランによる。木造の場合高め、10年分で試算。 |

| 不動産仲介手数料 | 943,800 | 物件価格2850万円 × 3% + 6万円(税込10%で試算)。 |

| 固定資産税清算金 | 50,000~100,000 | 引き渡し日までの分を日割り清算。物件や時期により変動。 |

| 水道負担金 | 50,000~200,000 | 自治体や水道管の仕様による。 |

| 合計(目安) | 2,034,800~2,584,800 | 物件価格の約7~9%程度。 |

- Q金消って何をするの?

- A

「ローンの条件はこれでよろしいでしょうか」の最終確認&契約です。

「金消(きんしょう)」とは、「金銭消費貸借契約」の略で、

住宅ローンを借りる際に金融機関と締結する正式な契約を指します

<金消契約の手順>

①契約内容の確認:

借入金額、金利タイプ(固定・変動)、返済期間、月々の返済額を確認。

抵当権設定や団信(団体信用生命保険)の加入条件も確認する。

金融機関から提示された契約書を読み、疑問点があれば質問。

②必要書類の提出・準備:

身分証明書、収入証明書(源泉徴収票や確定申告書)、印鑑証明書、住民票など。

不動産の売買契約書や重要事項説明書も必要。

金融機関によっては事前に書類を提出済みの場合も多い。

※住所は事前に新住所へ変更

③契約書への署名・押印:

金銭消費貸借契約書に署名し、実印で押印。

抵当権設定契約書にも署名・押印

(不動産を担保にする契約)。

一部金融機関では電子契約も可能(例:SBI新生銀行)

④当日の流れ:

金融機関の店舗に来店する場合、対面で説明を受けながら手続き。

司法書士が同席し、抵当権設定や登記手続きの説明を行うこともある。

電子契約の場合は、オンラインで書類確認・署名を行う。

- Q抵当権とは?

- A

住宅ローンなどでお金を借りるときに、購入する不動産に金融機関が設定する権利

※戸建ては土地&建物に抵当権が設定されます。

- Q住宅ローン金利はいつ確定?

- A

フラット35は融資実行時の金利

他金融機関:「申込時金利」か「融資実行時金利」です

※担当者にご確認ください

まとめ

①銀行の特徴を抑え、申し込みをする

②申込者の属性(職業)によって金融機関が異なる

③融資期間は最大35年~50年あり

④総返済額(いくらまで借りられる?)

⑤金利タイプ(変動金利・固定金利)を把握

変動金利で申し込みが多い(低金利のため)

⑥団体信用生命保険料&がん特約など

※フラット35は団信は任意

あなたの住宅ローン選びでお役に立てれば幸いです。

コメント