不動産取得税って購入した後、

いつ、いくら払うの?

不動産を購入したら、

避けて通れないのが「不動産取得税」。

実際

「いくらかかるの?」

「いつ払うの?」

「払わなくていいケースはある?」

と疑問に思う方も多いのでは?

今回は、不動産取得税の【計算方法】【納付時期】【減税制度】について、

わかりやすく解説します。

不動産取得税とは?

不動産取得税は、土地や建物を取得した際に一度だけ課される地方税です。

売買、贈与、新築、増改築、建替えなど、

所有権を得たときに発生します。

【地方税の種類】

| 区分 | 税の名前 | 説明 |

|---|---|---|

| 都道府県税 | 住民税 (県民税) | 県に住んでいる人にかかる税金 |

| 事業税 | 県内で事業をしている個人や法人にかかる税 | |

| 自動車税 (種別割) | 自動車を持っている人にかかる税 | |

| 市町村税 | 住民税 (市町村民税) | 市区町村に住んでいる人にかかる税金 |

| 固定資産税 | 土地や家などの不動産を持っている人にかかる税 | |

| 軽自動車税 | 軽自動車やバイクを持っている人にかかる税 |

取得だから、

手に入れた人が払うってことね

そうです。

ちなみに、売主は、譲渡所得の確定申告が必要です。

不動産取得税の計算方法

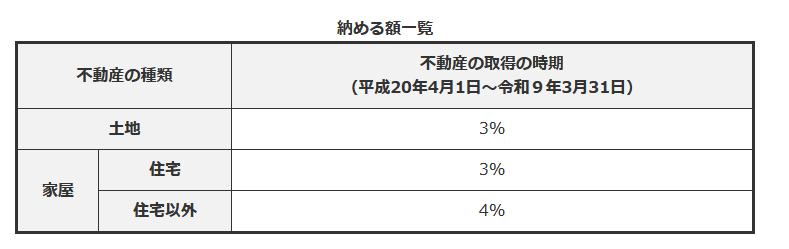

不動産取得税 = 課税標準額 × 税率(基本は4%)

(注)評価額は、購入価格や建物工事費ではなく、市町村の固定資産課税台帳に登録されている価格をいいます。

家屋を新築したり増改築したときのように、固定資産課税台帳に価格が登録されていない場合などは、

調査の上、固定資産評価基準により決定した価格となります。

※群馬県公式サイトより参照

「課税標準額」って何?

固定資産税評価額(市町村が定めた評価額)がベースです。

ただし、軽減措置がある場合は控除されます。

軽減措置って

軽減措置は、

「特別な事情がある人や物については、税金を安くします」

という配慮です。

以下は新築住宅・住宅用土地の軽減措置(※主な例)

についての控除です。

| 内容 | 控除内容 |

|---|---|

| 新築住宅(一般) | 課税標準額から1,200万円控除 |

| 認定長期優良住宅 | 課税標準額から1,300万円控除 |

| 土地(住宅用) | 一定の計算式により減額あり |

【具体例:新築戸建(評価額1,800万円)の場合】

(1,800万円 − 1,200万円) × 3% = 18万円

新築の住宅って

軽減措置で少し安くなるのね!

そうです。

建物の大きさによっては、0円になるケースもあります。

※必ず、最寄りの県税事務所に確認ください。

土地のみの取得税は?

「土地のみを取得した場合」にも、

一定の条件を満たせば不動産取得税の軽減措置が適用されます。

土地だけ先にゲット!

したら、取得税がかかるのよね・・・

【土地のみを取得した場合の軽減税率】

住宅用の土地として取得した場合、

不動産取得税の課税標準(=評価額)が1/2に軽減されるほか、特別控除額が適用されます。

(土地の評価額 × 1/2) × 3% - 特別控除額

・原則の税率:3%

・軽減後の課税標準:固定資産税評価額 × 1/2

【控除額の内容

(どちらか少ない金額が適用)】

| 控除の選択肢 | 内容 |

|---|---|

| ① 定額控除 | 45,000円 |

| ② 面積・評価額に基づく控除 | (1㎡あたりの評価額 × 住宅床面積の2倍 (上限200㎡))× 1/2 × 3% |

✅ 軽減が受けられる主な条件(※土地のみ取得時)

| 条件項目 | 内容 |

|---|---|

| 住宅用土地であること | 将来、自己居住用住宅を建てる予定がある土地 (更地含む) |

| 床面積要件 | 将来建てる住宅が50㎡以上240㎡以下であること(賃貸用は40㎡以上) |

| 建築時期 | 土地取得後、原則1年以内に住宅を新築 (※都道府県により2~3年の猶予あり) |

| 使用目的 | 本人または家族が居住するための土地 (別荘や賃貸専用は不可) |

| 申請義務 | 軽減申請書の提出が必須(しないと軽減されません) |

📝 必要書類(主な例)

・売買契約書の写し

・不動産取得税軽減申告書

・土地の登記事項証明書

・建築予定の住宅に関する書類(建築確認申請書など)

・住民票(予定居住者の)

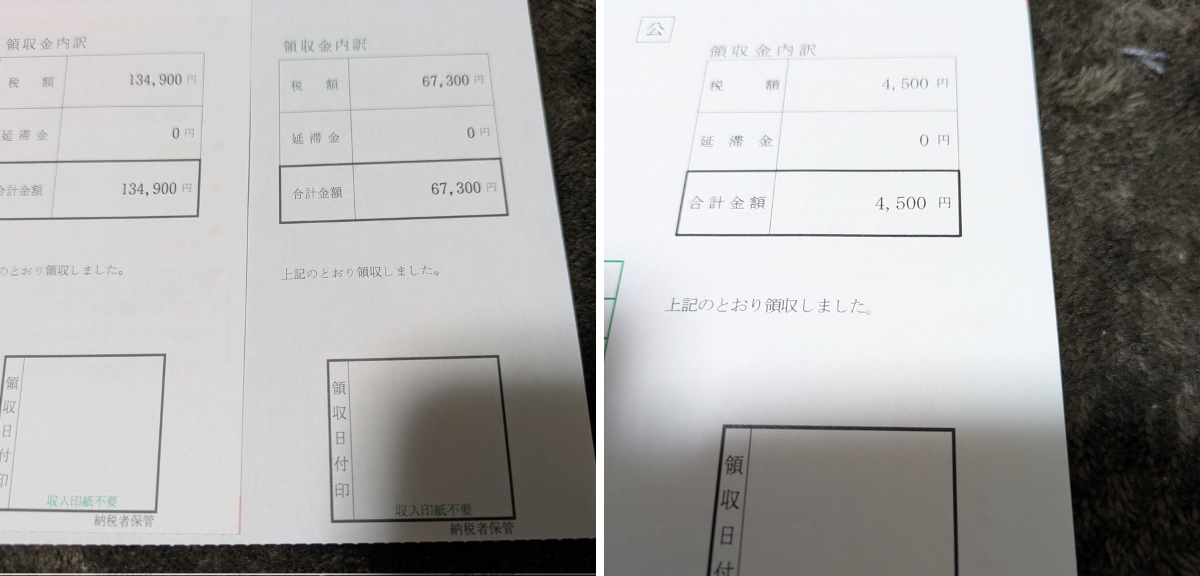

不動産取得税はいつ払う?

不動産取得税は、取得した後、

約4~6か月以内に納税通知書が届きます。

→届いたら通常30日以内に支払い

家を購入したら、

最寄りの県税事務所に問い合わせをしてください。

不動産取得税がかからないケース

・相続による取得(贈与は課税対象)

・軽減措置を受けて、税額が0円になる場合

・特定の法人合併・分割など

(条件あり)

住宅用の不動産を取得した場合(新築・中古含む)

条件を満たせば、大幅に軽減されます。

新築住宅の場合

- 住宅部分の固定資産税評価額から1,200万円が控除されます。

- 一戸建て:床面積50㎡以上240㎡以下(賃貸用は40㎡以上)

- 建築後1年以内の取得が対象

中古住宅の場合

- 築年数の要件あり(木造:20年以内、耐火構造:25年以内)

- 床面積が一定以上(50㎡以上)あること

- 控除額:最大1,200万円(建物の評価額から控除)

- 一定の耐震基準を満たす場合も対象(証明が必要)

不動産取得税よくあるQ&A

Q. 住宅ローン控除と不動産取得税は関係ある?

関係ありません。

住宅ローン控除は所得税の控除制度で、別モノです。

Q. 軽減措置は申請が必要?

必要です。

都道府県税事務所へ、必要書類を期限内に提出しましょう。

都道府県の事務所によって対応が異なるようです。

不動産を購入したら、

県税事務所に問い合わせましょう。

Q:不動産取得税の通知がこない!なぜ?!

①登記後間もないから(通常2~6か月かかる)

→待つか、都道府県税事務所に問い合わせ

②軽減措置の申請後の審査中、または控除されたため

③通知が誤って他の住所に送られている?

④対象外の取得方法(例:相続)

⑤事務処理上のミス・漏れ

【まとめ:通知が来ないときのチェックリスト】

| チェックポイント | 内容 |

|---|---|

| 登記完了済みか? | 所有権移転や保存登記は済んでいるか |

| 取得からの期間 | 半年以上経っているか |

| 登記住所 | 正しいか・最新か |

| 取得方法 | 相続や贈与などではないか |

| 軽減措置 | 申請中で処理中ではないか |

| 直接確認 | 税事務所に問い合わせたか |

都道府県の事務所に問い合わせれば、原因がわかるはずです。

Q:税務署と県税事務所の違いは?

税務署:国税

県税事務所:地方税

のため、根本的に違います。

※税務署に電話せず「県税事務所 〇〇市」で検索し、電話してください。

| 比較項目 | 税務署 | 県税事務所 |

|---|---|---|

| 税の種類 | 国税 | 地方税(県の税) |

| 管轄 | 国(国税庁) | 都道府県 |

| 代表税目 | 所得税・相続税など | 不動産取得税・自動車税など |

| 主な対応内容 | 確定申告・税務調査など | 地方税の通知・軽減申請など |

まとめ

| 項目 | 内容 |

|---|---|

| 税率 | 原則4%、住宅などは軽減で3% |

| 軽減措置 | ・新築住宅(一般) ・認定長期優良住宅 ・土地(住宅用) など適用されるケースも |

| 納付時期 | 不動産取得から4~6か月以内に通知 |

| 支払期限 | 通知到着から30日以内 |

| 軽減措置 | 新築・土地取得などに適用あり_ ※県税事務所へ連絡 |

💡 補足:こんなときは税務署や都道府県税事務所へ相談!

- 自分のケースでいくらになるか不安

- 建物評価額がわからない

- 軽減申請の方法が知りたい

不動産取得税の疑問について、あなたのお役に立てれば幸いです。

コメント