注文住宅のローンで、

つなぎ融資、分割融資、保管金ってあるけど

どう違うの?

今回は、理解している人が少ない、

つなぎ融資や分割融資について、図解を入れて解説します。

つなぎ融資とは?

つなぎ融資とは、注文住宅の建築で住宅ローンの融資実行前に、

一時的に資金を借り入れる融資のことです。

いきなり意味不明ですよね。

分かりやすく解説します。

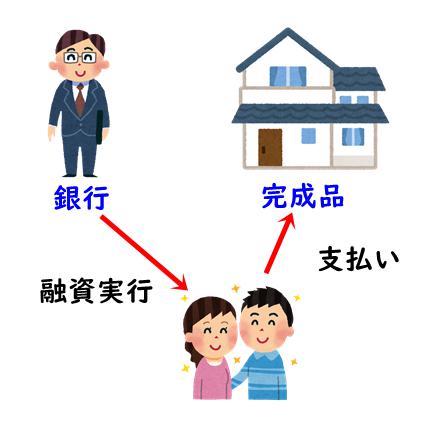

融資をするときの「基本」

「おうちが完成」してから、銀行は住宅ローン

の融資を実行します。

建売・区分マンションはそのとおりよね。

でも、注文住宅は未完成よね?

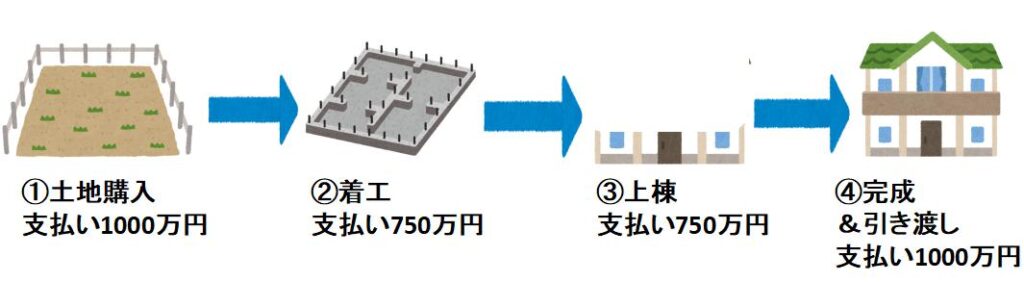

注文住宅は着工から引き渡しまで4~5か月かかります。

その間の費用は「自己負担」で支払いが必要です。

え?!

そんなお金ないよ!

そこで便利な制度が「つなぎ融資」です。

土地購入~引き渡しまでいくらかかる?

【仮想の融資条件】3500万円

土地:1000万円

建物:2500万円

【支払い回数&費用】

支払い①土地:1000万円

支払い②着工:750万円

支払い③上棟:750万円

引き渡し④完成:1000万円

①~③で2500万円支払いが必要です。

自腹で支払える人はほとんどいません。

うーん!払えない!

ここで、「つなぎ融資」の出番です。

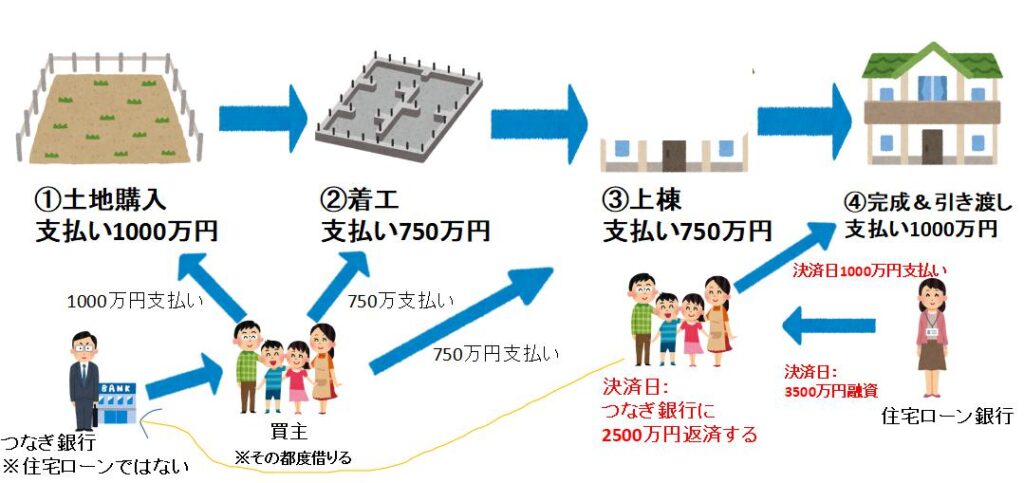

つなぎ融資の手順は?

居住用のローンを「住宅ローン」と呼び、住宅用でしか利用できません。

つなぎ融資は「フリーローン」みたいなものと、思ってください。

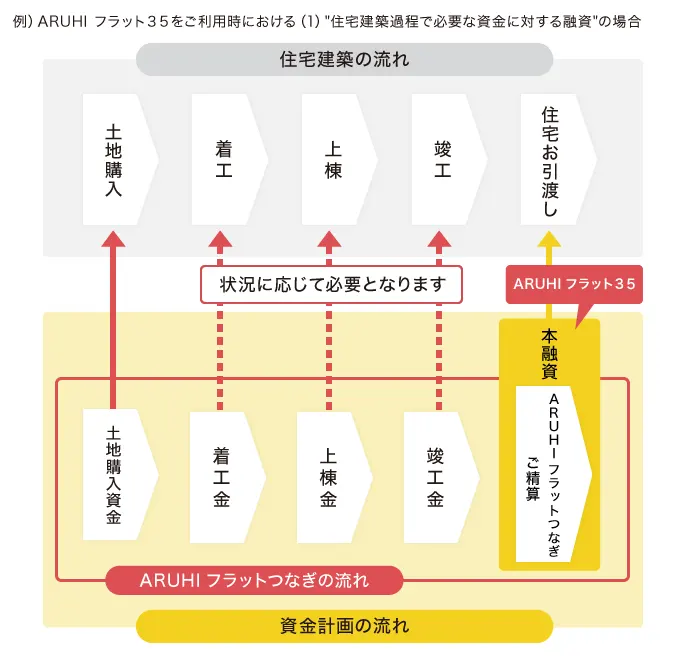

具体例で「アルヒのつなぎプラン」を例に解説します。

【つなぎ融資&住宅ローン融資】

・支払い①土地:1000万円

(つなぎ融資)

・支払い②着工:750万円

(つなぎ融資)

・支払い③上棟:750万円

(つなぎ融資)

・引き渡し④完成:1000万円(住宅ローン融資)

①~③をつなぎフリーローンで一時的に借ります。

④の決済日に3500万円があなたの口座に振り込まれます。

・2500万円をつなぎフリーローン返済

・1000万円をハウスメーカーに支払い

なるほど!

一時的に借りておいて、

最後に一括で返済するのね

はい。その通りです。

以下アルヒの説明画像です。

つなぎ融資のデメリットは「高い金利と諸経費」

つなぎ融資は、土地や上棟などで費用が出せない人にとって、

便利なフリーローンといえます。

ですが、デメリットがあります。

①事務手数料

②高い金利

の2点です。

【事務手数料】

Aタイプ110,000円(消費税込)

Bタイプ55,000円+融資金額×0.803%(消費税込)

【つなぎ融資利息】

金利3%~

アパート住まいでつなぎ融資を借りると、

高金利の支払いとダブルで支払いが必要です。

つなぎ支払いは回数が多いですが、

高金利を支払うデメリットがあります。

分割融資(土地先行融資)とは?

住宅ローンを複数回に分けて融資を受ける方法です。

つなぎ融資との違いは?

①土地について抵当権を設定

②フリーローンではなく、1本の住宅ローンです。

つなぎ融資は無担保のフリーローンのため、高金利。

分割融資は住宅ローンのため、金利が安いです。

※融資の流れはつなぎ融資とさほど変わりません。

| 項目 | 分割融資 | つなぎ融資 |

|---|---|---|

| 定義 | 必要な資金を複数回に分けて融資を受け、段階的に返済する方式。 | 一時的な資金需要をカバーするため、短期で借り入れ、後に本融資などで返済する方式。 |

| 主な用途 | 事業拡大、設備投資、不動産開発(段階的な資金投入)。 | 不動産購入時の頭金、完成前のつなぎ資金、補助金受領までの資金繰り。 |

| 融資期間 | 中長期(数年~十数年)。 | 短期(数ヶ月~1年程度)。 |

| 金利 | 比較的低め(1~5%程度、融資先による)。 | 比較的高め(3~10%程度、短期のため)。 |

| 返済方式 | 分割返済(元金+利息を毎月返済)。 | 一括返済(満期時に元金+利息を返済)。 |

| メリット |

|

|

| デメリット |

|

|

| 例 | 金利を安く、土地を先行決済したい | 自宅で、住宅ローン実行までのつなぐ |

分割融資を受けるデメリット

分割融資は土地の先行決済のため、

抵当権設定の費用が発生します。

また、銀行によっては、土地の元本返済が始まるため、

賃貸アパートとダブル返済になります。

取り扱いの金融機関が少ない点もデメリットです。

保管金(留保金)制度とは?

保管金制度は、注文住宅では完成時の融資実行ではなく、

土地の決済時にすべて融資をしてくれる制度です。

え?ラッキー!

さっきの例だと、

3500万円をまとめて

融資してくれるの?

お施主さんに使い込まれるリスクがあります。

そのため、銀行は保管し、

着工、上棟などその都度支払ってくれます。

JAバンクの「留保金制度」が一番有名です。

土地決済時に「土地部分と建物部分」すべて融資し、抵当権設定します。

そして、その都度、総額から上棟金などを融資します。

住宅ローンの契約が1本になり、つなぎ融資の諸経費負担が軽減します。

団信は、初回資金受取時より有効です。

元金据え置き制度を使うと、元金の支払いを据置きし、

自宅の完成引き渡し後に、元金の返済がスタートします。

保管金(留保金)制度のデメリット

留保金のデメリットはJAバンクの金利が、ネットバンクよりも高い点です。

それ以外はお得といえます。

取り扱いの金融機関が、

JAか信金(※一部)しかありません。

まとめ:どれがいい?

| 金融機関 | つなぎ融資 | 分割融資 | 備考 |

|---|---|---|---|

| ろうきん | 〇 | – | 地域により条件が異なる。低金利かつ対面相談が可能。 |

| JAバンク | 〇 | – | 留保金の対応〇 |

| フラット35(ARUHI) | 〇 | – | 最大4回(土地購入、着工金、上棟金、竣工時)の融資可能。店舗申し込みが必要。 |

| 住信SBIネット銀行 | – | 〇 | 「土地先行プラン」で2回に分けた融資を提供。つなぎ融資は不可。 |

| イオン銀行 | 〇 | – | フラット35向け「フラット35つなぎ」提供。500万円~8000万円。 |

| みずほ銀行 | 〇 | 〇 | フラット35つなぎローンおよびネット住宅ローンで分割融資対応。低金利で追加手数料なし。 |

| りそな銀行系 | 〇 | – | つなぎ融資の取り扱いあり。詳細は店舗相談が必要。 |

| 三井住友銀行 | 〇 | 〇 | フラット35向けつなぎ融資および分割融資に対応。低金利で住宅ローン控除適用可。 |

| PayPay銀行 | – | – | つなぎ融資・分割融資ともに対応なし。 |

| auじぶん銀行 | 〇 | – | 東光商事の「とうこうブリッジローン」を紹介。つなぎ融資のみ対応。 |

| 新生銀行 | 〇 | – | 土地購入と決済の2回に分けたつなぎ融資を提供。アプラス経由で着工金・中間金も対応可。 |

| ソニー銀行 | 〇 | – | つなぎ融資対応。他行でつなぎ融資を利用し、完成後に借り換え可能。 |

| 三菱UFJ銀行 | – | 〇 | 分割融資に対応。低金利で土地代や着工金の支払いに利用可。 |

【注意点】

- つなぎ融資は無担保で金利が高め(2~4%)であり、

返済は通常、住宅ローン融資実行時に一括返済。 - 分割融資は住宅ローンと同等の低金利(例: 1%前後)で、利息負担を抑えたい場合に有利。

- フラット35を利用する場合、つなぎ融資の選択肢が多いが、物件が性能基準を満たす必要あり。

【おすすめの選択肢】

- 低金利を重視する場合: みずほ銀行や三井住友銀行の分割融資は、

つなぎ融資より利息負担が少なく、住宅ローン控除も適用可能。 - つなぎ融資が必要な場合: フラット35(ARUHI)、イオン銀行、ソニー銀行、りそな銀行が選択肢。地域密着の相談を希望するなら、信用金庫・ろうきんも検討可。

- ネット銀行を希望する場合: 住信SBIネット銀行の「土地先行プラン」(分割融資)が低金利で利用可能。

つなぎ融資が必要なら、auじぶん銀行の東光商事ブリッジローンやソニー銀行を検討。

結論、金利がやや高めですが、JAバンクの留保金制度はおすすめです。

また、JAバンクは審査金利が低めで、最大40年融資が伸びるため

工務店さんの間でも密かな人気銀行?のようです。

購入予定の土地の所在地にある

JAローンセンターへ連絡してみましょう。

余談ですが、auじぶん銀行はつなぎ融資・分割融資など取り扱いしていません。

そのため、東光商事のブリッジローンと一緒に利用することでトータル的にお得に住宅ローンが組めます。

今すぐ無料査定をする

コメント