ローンが残っている群馬県の家を売れます!

住宅ローンがまだ残っているんだけど・・・

売却できるかな・・・

ローンが残っていても、自宅のご売却は可能です。

ただし、注意するべき点があるため、

基礎知識、手順などをわかりやすく解説します。

住宅ローンがまだ残っている家を売るのは、

意外と多くの方が直面する状況です。

でも、心配いりません。

基本的にローン残債ありでも売却は可能で、きちんと準備すればスムーズに進められます。

この記事では、初心者向けにわかりやすく説明します。

<記事の参照ぺージ>

国税庁:マイホームを売ったときの特例(3,000万円特別控除など)

法務局(法務省):住宅ローン等を完済した方へ

住宅金融支援機構:住宅ローン完済時の抵当権抹消関連

基本知識

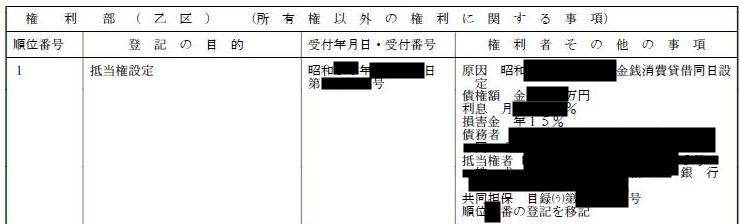

①抵当権を学ぶ

住宅ローンが残っている家には、

銀行などの金融機関が「抵当権」という権利を設定しています。

借金の代わりの人質のようなものです。

万が一、ローン返済が滞ると家を競売にかけるためのもの。

売却するには、この抵当権を外す(抹消する)必要があります。

つまり、売却代金でローンを一括返済するのが基本です。

抵当権はつけたまま売っちゃだめ?!

理論的には可能ですが、

司法書士や不動産屋が取引を断ります。

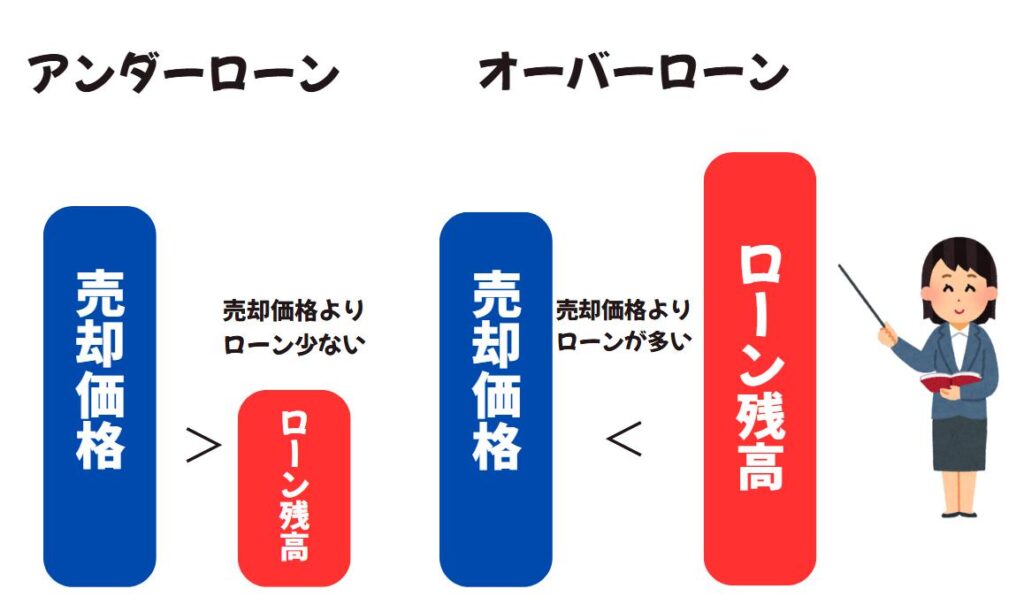

アンダーローン&オーバーローン

売却の鍵は「アンダーローン」か「オーバーローン」かの判断。

①アンダーローン:ローン残高が売却価格が低い(アンダー)状態。余裕を持って売れます。

売却額(2000万円)> ローン残高(1700万円)

②オーバーローン:ローン残高が売却価格よりも高い(オーバー)している状態

差額をどう埋めるかが課題です。

| ローン残債 | 売却価格 | 差額 | 結果の目安 | |

|---|---|---|---|---|

| アンダーローン | 1500万円 | 2000万円 | +500万円 | 500万円が手元に残る(余裕あり) |

| オーバーローン | 2500万円 | 2000万円 | -500万円 | 500万円不足(自己資金などで補う必要) |

ローンが残っている人のケースと解決方法

ここでは、よくある4つのケースをピックアップ。

各ケースで解決方法を具体的に提示します。

ケース1: アンダーローン(売却価格 > ローン残債)

例: ローン残債2000万円の家が2500万円で売れる場合。

差額500万円が手元に残ります。

<解決方法>

- そのまま売却。売却代金から残債を一括返済し、抵当権を抹消。

- 注意: 売却益が出たら税金がかかる可能性あり(後述)。

このケースは一番簡単で、自己資金不要なため、気軽に進められます。

ケース2: オーバーローン(売却価格 < ローン残債)

※差額を自己資金で補える場合 – 貯金や親族援助でカバー

例: ローン残債3000万円の家が2500万円で売れる場合。

差額500万円を自分で用意。

解決方法:

- 売却代金+自己資金で残債を完済。金融機関に事前相談し、了承を得る。

- 注意: 差額が少なければ貯金でOK。親族から借りるか、つなぎ融資(短期ローン)を使う人もいます。

競売を避けられるので、生活再建に有効です。

決済時に差額を補填する方法もありますが、

契約前に一部繰り上げ返済をおすすめします。

ケース3: 圧倒的なオーバーローンで差額を補えない場合

例: ローン残債4000万円の家が3000万円で売れるが、

差額1000万円が用意できない。

<解決方法>

- 「任意売却」を検討。金融機関の同意を得て、市場価格で売却。残債は分割返済などに調整可能。

- 注意: 通常の売却より時間がかかる(3〜6ヶ月)。

信用情報に傷がつく可能性があるが、競売よりマシ。2025年現在、コロナ後遺症で増えたケースです。

ケース4: 売却後も住み続けたい場合 – 引っ越ししたくない人向け

例: ローン残債ありで家を売りたいが、家族の生活を維持したい。

解決方法:

- 「リースバック」を利用。家を不動産会社などに売却後、賃貸として住み続ける。

- 手順: 専門会社に相談 → 査定・売却 → 賃貸契約。家賃は売却価格の5〜10%程度。

- 注意: すべての会社が対応しないので、事前確認。

将来買い戻すオプション付きのプランもある。2025年、高齢者や子育て世帯に人気です。

これらのケースで共通するのは、早めに不動産会社や銀行に相談すること。

無料相談が多いので、活用しましょう。

ローンが残っている人の家の売却方法の流れ

全体の流れをステップバイステップで説明します。

目安期間は3ヶ月~ですが、ケース次第です。

- 準備段階(1〜2週間):

- ローン残債を確認(銀行のアプリや残高証明書など)

- 家の査定依頼、売却価格の見込みをざっと把握。

- オーバーローンなら金融機関/両親に相談

- 売却活動開始(1ヶ月):

- 不動産会社と媒介契約(仲介依頼)。一般媒介(複数社OK)か専任媒介(1社専属)を選ぶ。

- 広告出稿(レインズ、at-homeなど)

- 契約・決済(1〜2ヶ月):

- 買主が見つかったら売買契約。手付金(売却価格の5%〜)を受け取る。

- 銀行に連絡し決済日を連絡する(決済の1か月くらい前)

- 決済日: 売却代金入金 → 残債一括返済 → 抵当権抹消(司法書士手配)。

鍵・資料など引き渡し。 - 任意売却の場合、金融機関の承認が追加。

- 完了後:

- 所有権の移転登記をする。確定申告(必要時)。

注意: 引っ越し費用や仲介手数料(売却価格の3%+6万円程度)を忘れずに予算化。

- 所有権の移転登記をする。確定申告(必要時)。

税金について解説

売却で利益が出たら税金がかかりますが、特例で軽減可能。

初心者向けにシンプルに解説します。

- 主な税金:

- 譲渡所得税・住民税: 売却益(譲渡所得)にかかる。

計算式: 譲渡所得 = 売却価格 – (取得費 + 譲渡費用)。

取得費は購入価格+諸費用、譲渡費用は仲介手数料など。- 所有6年以上(正月6回経過): 税率20%(所得税15%、住民税5%)。

- 所有5年以下: 税率39%(所得税30%、住民税9%)。

- 譲渡所得税・住民税: 売却益(譲渡所得)にかかる。

- 特例で節税:

- 3000万円特別控除: マイホーム売却で最大3000万円控除。

条件: 住んでいた家(住まなくなって3年以内)、親族以外への売却、過去3年以内に同特例未使用。

例: 譲渡所得4000万円なら、控除後1000万円に税金。 - 軽減税率特例: 所有10年超のマイホームで、税率14%(所得税10%、住民税4%)に下がる。

3000万円控除と併用可。

- 3000万円特別控除: マイホーム売却で最大3000万円控除。

税金は複雑なので、専門家である税理士さんへの相談をおすすめ。

まとめ

ローンが残っている家を売るのは、ケース次第で方法が変わります。

①アンダーローンなら簡単、

オーバーローンなら自己資金補填・任意売却を。

②家の売却の流れは準備→契約→決済引き渡しの3ステップ。

③税金は譲渡所得税がメインですが、3000万円控除で負担軽減。

早めの相談が成功の鍵です。

あなたの地域(伊勢崎市・前橋市など)で信頼できる不動産会社を探しましょう。

もし具体的な相談があれば、リヤマ不動産へご相談下さい!

コメント