【基礎】住宅ローンの一括審査を学ぶ

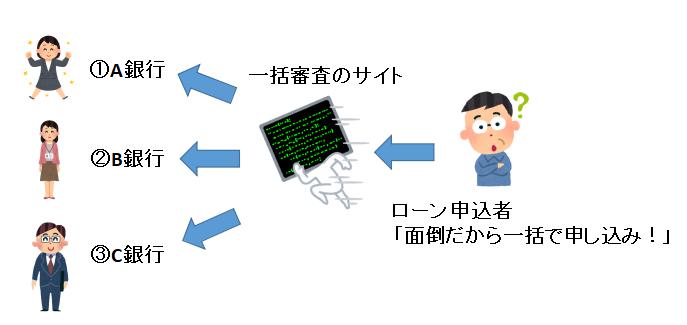

住宅ローンの一括審査とは

「複数の金融機関に一括でローン仮審査を申し込めるサービス」です。

めっちゃ便利そう!

サービスを提供するWebサイト&アプリから利用できます。

一度でまとめて審査してくれる!ラクチンでいいや・・・

と言いたいところですが、デメリット&メリット両方あります。

住宅ローン一括審査を受ける流れ

①検討中の借入条件をもとに、

条件の合う金融機関を選択

↓

②申告項目を入力し、事前審査申し込み

↓

③仮審査をパスして金融機関を比較、

1社に本審査を申し込み

↓

④本審査パス→金消→実行

事前審査一括申込サービスは申告項目の入力が1回だけで、複数社の結果が判明します。

住宅ローン一括審査の5つのメリット

住宅ローンの一括査定のメリットを5つ紹介します。

①一度にまとめて仮審査できる

不動産会社・ハウスメーカー経由で事前審査を受けることができる。

②仮審査の結果を比較検討できる

事前審査が通った金融機関から比較検討でき、効率が良い。

③条件の良い住宅ローンの取りこぼしを防止できる

「こんな金融機関あるなんて知らなかった!」

金利や団信のガン保障がお得な金融機関の取りこぼしを防止できます。

④スマホ・タブレットから手軽に申し込める

事前審査の用紙は手書きで記載します。

正直面倒ですし、環境にやさしくありません。

スマホやタブレットは紙を無駄にしないし、環境にやさしいですよね

⑤無料

ぼったくり業者が「ローンの代行手数料」という名目で費用を請求してきます。

タブレット入力なら、無料で安心です。

住宅ローン一括審査の5つのデメリット

住宅ローン一括審査のデメリットを5つ解説します。

①金融機関を全て受けられない

住宅ローンサービスを提供している金融機関はほぼすべてですが、

事前審査一括サービスは、決められた金融機関にしか申し込みができません。

②申込数が多いと、信頼性が低くなる

複数の金融機関の審査を受けても大丈夫ですが、

数が多い(5社以上)と信頼性が低くなります。

CICで申し込み歴をチェックしたとき、他金融機関が申し込みが多い・・・

とネガティブになちがち。

③あなたにぴったりの銀行とは限らない

営業マンが説明が面倒だったり、スキルが低いため、

一括審査サービスを利用しているケースが多いです。

一括審査は合理的なサービスですが、

あなたにピッタリなのかわかりません。

④審査担当者に本位が伝わらない

「消費者金融でローン返済履歴がある、

1度だけスマホの支払を滞納した」

と、個人信用情報にキズがある人は直接相談窓口での相談がベスト。

例えば、スマホ滞納の理由を弁明したり、お手紙で有利になることがあります。

一括申込はラクチンですが、機械的なジャッジなので、対面なら通過していたのに・・・

ネットで非承認だった・・・ということはよくあります。

また、入力ミスが一つでもあると、

それが複数の金融機関に伝わり、ミスが許されません。

住宅ローンの一括審査のよくある質問Q&A

住宅ローンの一括審査のよくある質問をQ&A形式まとめました。

- Q申し込みの注意点は?

- A

①事前に個人信用情報機関で「借入の履歴」「滞納歴」などをチェックしましょう。

不用意に申し込むことで、取り返しがつかなくなるケースがあります。

②健康状態を確認しましょう

銀行は団信必須のため、不健康や手術歴などがあると通らないケースがあります。

事前に住宅ローンに詳しい営業マンに相談しましょう。

※ワイド団信かフラット35がおすすめです。

- Q必要な書類は?

- A

写真付きの身分証・年収証明書(年収の入力)などを提出します。

情報は正確に入力しましょう。

まとめ

住宅ローンの事前審査一括申込サービスがおすすめの人、

おすすめしない人をご紹介まとめました。

<おすすめの人>

・属性がよく、個信にキズがない

・一度にまとめて審査してもらいたい

<おすすめしない人>

・自分にあった銀行を知りたい

・個信(CIC)のキズが心配

・他社でカードローン、カーローンなど借りている

一括申込は合理的で、業者もお客様もラクチンです。

ですが、ご自身の個人信用情報・他社の借入状況を把握せずに

申し込む行為はおすすめできません。

もし、一括査定で住宅ローン事前審査を進められたら、

CICを取得し、他社の借入状況を把握してから、申し込みましょう。

コメント