CIC個人情報開示って何?!

CICに加盟している会員会社(クレジットカードなど)との

契約内容や支払い状況等の信用情報を確認できる制度のことです。

今回は、筆者がCICをパソコンから、クレジットカード払いで取得した体験談を解説します。

個人情報開示の見方

CIC:クレジットインフォメーションセンターの略のことです。

クレジットカードや消費者金融、

携帯キャリアの申込履歴や支払情報を管理しています。

※カード・住宅ローンなど申込「規約」にCIC登録します、と記載があります。

※例えると転職時の「履歴書」と似ています。

①CICで分かることは?

【CICでわかることは?】

①支払をしていること

②支払が遅れたこと

③未払いのままであること

※CICの情報で上記3点がわかります。

②過去の電話番号を思い出す

CICを調べるときは

過去にクレジットカードや消費者金融などの

申し込み時の電話番号をリストアップしましょう。

※できれば複数

電話番号と紐づけるため、

番号が分からないと完全に開示できないケースもあります。

※携帯電話番号を変更した人は注意です。

③開示に必要なもの

<CICの開示に必要なものは?>

・契約時の電話番号

・本人確認

(免許証、マイナンバーカードなど)

・開示手数料(※500円~)

<開示手数料※>

・PC&スマホ:500円

・郵送:1500円

<ネット申し込みやり方>

※パスワードメモ忘れずに

①専用番号に電話をする

(契約時の電話番号から発信)

②クレジットカード支払い

(有効期限4ケタ)

③6ケタの受付番号を取得

④サイトに個人情報を記入

⑤PDFでCIC取得

電話番号の入力欄がたくさんあります。

過去の電話番号はすべて入力しましょう!

④入金状況の味方

- $:支払い済み

- A:支払に遅れた

- P:支払の一部入金

- -:利用なし

CICの情報を見るとき、

$が24か月分並んでいるとクレジットヒストリーが奇麗といえます。

⑤ブラックリスト(異動)確認

クレジットの26.返済状況に「異動」と表記あり、はブラックリスト入りです。

住宅ローンなど申込をすると銀行が「異動」を見た瞬間、アウト!となり、

事前審査で否決される確率が高まります。

異動ありは100%融資は難しい・・・という

わけではありませんが、基本無理と思ってください。

26.返済状況に「異動」と表記あり、はブラックリスト入り

⑥ブラックリスト(異動)の条件は?

ブラックリスト(異動)の条件ですが、

61日又は3か月以上の滞納(カード払い、スマホ払いなど)で「異動」となります。

ちなみに、異動は滞納額を完済した5年後の同月末までで、それ以降に消えます。

⑦申込情報の履歴は何か月残る?

住宅ローンの事前審査に申込情報が残ります。

保有期限は照会月から数えて6か月後の末日までで、それ以降は消えます。

複数銀行申し込むと「他銀行の申込情報」がわかるため、ライバル銀行でチェックされます。

住宅ローンやクレジットカードなど連発して申し込むと

「この人審査多いな。何か問題あるのかな?」と、次回審査に悪影響といえます。

ちなみに、6か月経過すると「CICに申込情報は登録されておりませんでした」と表記されます。

⑧自分でCICを確認するとマイナス?

住宅ローン申し込み前に

「心配だから、CICチェックしよう」と個人信用情報を確認しても、照会履歴は銀行など他社からわかりません。

ただし、銀行など(第3者)が照会すると、履歴が残ります

⑨信用情報スコアは?

CICで2024年末くらいからスタートした信用情報スコアとは?

200~800の3桁の数値で評価され、数値が高いほど評価が高いです。

<指標算出に利用する項目>

①契約内容

②お支払い状況

③入金状況

④申し込み情報など

【体験談」筆者が500円払ってCIC開示しました!

①0570-021-717に電話

開示手続きには受付番号が必要です。

お電話の際には必ずメモをご用意ください。

※対応のクレジットカード、スマホキャリア決済でのお支払いです。

②カードの有効期限

有効期限 0111

受付番号6ケタ 12345×(←例です)

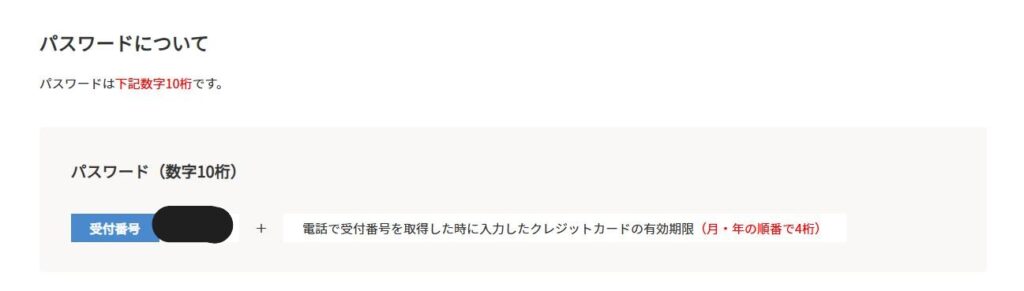

③パスワード10桁を入力

④必要な項目を入力

電話番号が複数ある人は、その他電話番号にできる限りたくさん入力しましょう!

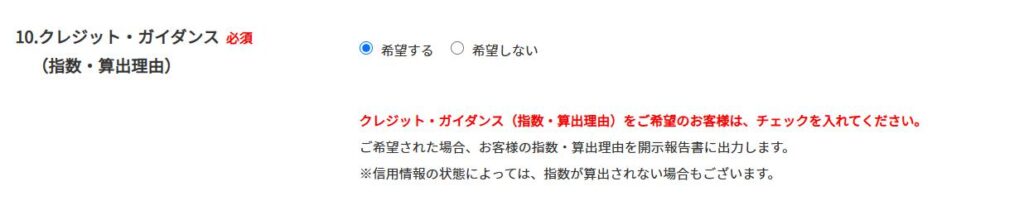

⑤クイックガイダンス入力

指数表示があるため、チェックしましょう。

自分の信用度を図る指標です。

ドラゴンボールで言うところの、

スカウターの数値でしょうか?

⑥PDF完成!

ダウンロードして、パスワード10桁を入力しましょう!

⑦クイックガイダンス

細かい数値は発表できませんが、600~700あたりの数値でした!!

⑧結果は大丈夫だった?!

1社:アルヒ(SBI)

2社:カード会社A

3社:カード会社B

すべて、$マークで安心しました(汗)

まとめ

①CICで分かること

・カードローンや車ローンの支払い履歴

②過去の電話番号をできるだけ思い出す

・CICは電話番号に紐づいている

③開示に必要なもの

・500円&電話番号&クレジットカード

④入金状況の味方

$:支払い済み

A:支払に遅れた

P:支払の一部入金

-:利用なし

⑤ブラックリスト(異動)確認

「異動」を見た瞬間、アウト!

⑥ブラックリスト(異動)の条件は?

61日又は3か月以上の滞納(カード払い、スマホ払いなど)

→完済した5年後の同月末で復活

⑦申込情報の履歴は何か月残る?

→照会月から数えて6か月後の末日

⑧自分でCICを確認すると履歴が残る?

→残らない

ただし、第三者が閲覧すると履歴が残る

⑨信用情報スコアは?

→2024年末くらいからスタートした信用情報

200~800の3桁の数値で評価され、数値が高いほど評価が高い

CIC個人情報開示の見方が気になるあなたのお役に立てれば幸いです。

コメント