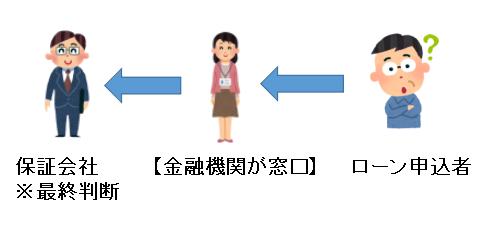

住宅ローンの審査は金融機関が判定するんじゃないの?

住宅ローンは金融機関の窓口で相談受付しますが、

最終的に保証会社が審査の結果を判定します。

今回は保証会社について詳しく解説しますね。

住宅ローン審査は「保証会社」がジャッジ?!

銀行があなたに住宅ローンを融資し、

回収できないと銀行は困りますよね?

そこで銀行が住宅ローンを回収できないときに、

代わりに保証をする会社が保証会社です。

賃貸アパートと似ていて、大家さんが家賃回収できない場合、

賃貸保証会社が代りに負担します。

※賃貸借契約の時に、保証会社へ申し込みをした人も多いはずです。

大家さんが安心して賃貸経営できることと同じで、

銀行も安心してあなたにお金が貸せます。

昔は親や兄弟に保証人になってもらいました。

しかし、現在は「保証会社を付けるケース」がほとんどです。

保証会社は何種類あるの?

保証会社といっても、何社?何種類あるのか? 解説します。

①全国保証

全国保証株式会社が提供する「全国保証」

日本全国のほとんどの銀行か利用しています。

一般的に審査は「ゆるい」と言われ、ここで否決されるとかなり厳しいです。

保証料を顧客から受け取り、40年以上のノウハウとデータ活用で業界トップクラスの実績を誇ります。

保証債務残高は17兆円超で、国内最大級の住宅ローン保証会社です。

②しんきん保証基金

全国の信用金庫が利用しています。

「国民生活の安定と向上に資する」ことを事業の目的として設立された

信用金庫業界の個人向けローン専門の 「信用保証機関」です。

※個人が信用金庫から住宅ローンなどを借りる際、

しんきん保証基金が保証人となり、借り入れを円滑にします。

これにより、顧客の信用力を補完し、融資を受けやすくします。

IO信用金庫、高崎信用金庫、川口信用金庫、埼玉縣信用金庫・・・・

などで住宅ローンを組む

場合にしんきん保証基金が保証をします。

※一般的に審査は「少しゆるい」と言われます。

③銀行の子会社、系列グループの保証会社

りそな保証、関西みらい保証など銀行グループで独自の保証会社を運用しています。

審査はやや厳しめ、といえます。

④地方銀行の保証会社

地方銀行の独自の保証会社です。

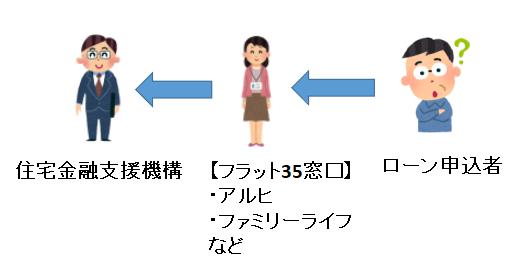

⑤フラット35(住宅金融支援機構)

住宅金融支援機構が保証をしてくれます。

全国保証否決の場合は、フラット35への申込がおすすめです。

住宅金融支援機構は住宅購入を応援してくれる機関です。

他保証会社は冷たくても、機構が積極的に融資をしてくれるため、

ダメならフラット35がおすすめ。

⑥独自系(MG保証・ろうきん、JA)

①MG保証:2019年頃に登場したばかりのMG保証。

主に二次保証として使われ、返済比率が最大55%と融資金額が伸びやすいです。

→MG保証について

②ろうきん:労働金庫の保証会社は独自のため、労組の組合員の場合、審査がゆるくなりがち

(一社)日本労働者信用基金協会(日本労信協) (株)オリエントコーポレーション のいずれかの保証会社の利用となります。

日本労信協は審査がやや緩めです。

労働者のための非営利企業なので、クレジットヒストリーに多少問題があっても、

大目に見てくれる傾向が高いです。

→ろうきんの住宅ローン審査は甘いって嘘?

③JAバンク:農協の銀行です。

JA連携の保証会社(農業信用基金協会・協同住宅ローン㈱・全国保証㈱)などで

農業信用基金協会はJA独自といえます。

保証会社を受ける優先順位はある?

独自の保証会社で審査否決→外部の全国保証、

または審査が緩いMG保証などと審査が流れていきます。

A銀行(全国保証)で否決されたら、

B銀行(全国保証)へ申し込んでもローンは否決されます。

※銀行は異なりますが、

保証会社が同じ場合は情報が共有されています。

住宅ローンの保証料とは?

住宅ローンを契約する人が保証会社と保証契約を結ぶ際にかかる費用です。

※賃貸アパートを借りるときの「賃貸物件の保証料」と似ています

住宅ローン保証料はいくら?

住宅ローン保証料は2種類あり、支払い方法が異なります。

簡単にいうと、

①一括で前払い

②毎月のローンに金利上乗せ払いの2種類

です。

①保証料の支払い方「前払い型」

住宅ローンの借入額の2.2%程度を保証金として前払します。

例:3000万円なら66万円ほど

長期間のローンの返済であれば、前払いがおすすめです。

②保証料の支払い方「金利上乗せ型」

住宅ローンの毎月返済に金利0.2%ほど上乗せして支払います。

例:3000万円で35年払いなら、月3000円ほど

初期費用を抑えるなら、上乗せ型がおすすめです。

ただし、返済期間が長いほど、金利負担が重く感じます。

保証料がかかる理由は?

保証料は保証人がいれば、昔は不要でした。

現在は保証会社が「銀行の」保証をするため、

保証料を払わないとローン契約ができません。

保証料が0円の銀行はある?

あります。

新生銀行やフラット35、住信SBIやソニー銀行などは保証料がありません。

え?安くていいんじゃない?

ローン保証料はありませんが「手数料2.2%」はあります。

つまり、名前が異なるだけで、実質「保証料」というわけです。

一般的な銀行の保証料と事務手数料

三菱UFJ銀行

- 保証料:保証会社(三菱UFJ住宅ローン保証など)を利用。借入金額3,000万円、35年返済で約50~80万円(一括前払い)または金利上乗せ(0.2~0.3%程度)。

- 事務手数料:定額型で3.3万円(税込)。保証料型が基本のため、事務手数料は低め。

- 特徴:保証料の一括払いと金利上乗せを選択可能。

メガバンクとして保証料型が主流。

みずほ銀行

- 保証料:みずほ信用保証など利用。

借入3,000万円、35年で約40~70万円。

一括前払い、分割払い、または一部前払い+金利上乗せの3プランから選択。 - 事務手数料:定額型で3.3万円(税込)または定率型(借入金額の2.2%)を選択可能

- 特徴:保証料の支払いプランが柔軟。

融資手数料型も選択可で、ネット銀行のような高額手数料プランも提供。

りそな銀行

- 保証料:りそな保証を利用。借入3,000万円、35年で約50~80万円。

一括前払いまたは金利上乗せ(0.2~0.4%) - 事務手数料:定額型で5.5万円(税込)。保証料型が基本

- 特徴:繰上返済時の保証料一部返還あり。保証料の一覧表を公開し、透明性が高い。

住信SBIネット銀行

- 保証料:無料(保証会社を利用しない)

- 事務手数料:定率型で借入金額の2.2%(税込)。

例:3,000万円で66万円。 - 特徴:融資手数料型が主流。保証料不要だが、手数料が高額

初期費用をローンに組み込む選択肢あり。

auじぶん銀行

SBI新生銀行

- 保証料:保証会社利用の場合、借入3,000万円で約40~70万円。

一括前払いまたは金利上乗せ。保証料不要のプランもあり。 - 事務手数料:定額型(5.5万円~11万円)または定率型(借入金額の1.1~2.2%)。

- 特徴:保証料型と融資手数料型の両方を提供。

2024年10月で定額型の一部プラン終了。柔軟な選択肢が特徴。

地方銀行(例:筑波銀行、足利銀行)

- 保証料:全国保証やしんきん保証基金を利用。

借入3,000万円、35年で約50~100万円。金利上乗せも選択可。 - 事務手数料:定額型(3.3~5.5万円)が一般的。保証料型が主流

- 特徴:地域密着型で保証料型を採用。保証料が高額だが、繰上返済で返還の可能性あり。

まとめ

・住宅ローン審査は最終的に「保証会社」が決定権あり

・全国保証も最も利用され、審査がややゆるい

・保証料は①一括払い②金利上乗せの2種類

・保証料は融資金額から引かれて振り込み

保証会社が気になるあなたのお役に立てれば幸いです

コメント