MG保証とは、

保証会社のMG保証株式会社が提供する「2次保証」サービスです。

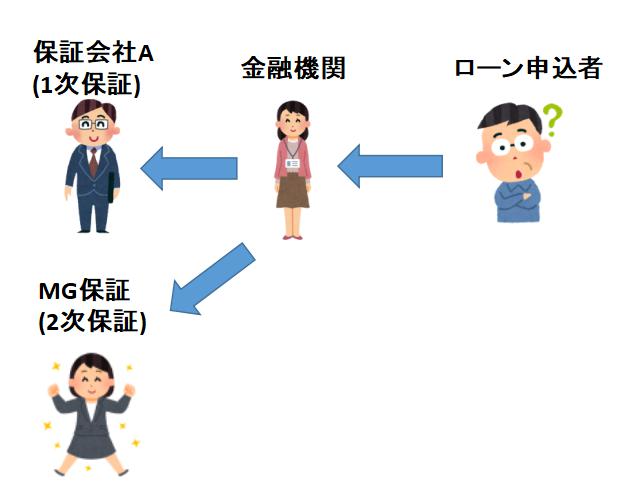

住宅ローンを銀行か借りるとき、必ず保証会社が存在します。

例えば、地銀や信用金庫でお金を借りて返せない場合、保証会社が銀行の保証(※)

をしてくれます。

※全国保証などが有名

今回は2次保証のMG保証を解説します。

【驚異】MG保証ってやばい?※メリットデメリットを徹底解説!

MG保証は2番手の2次保証として使われる事が多いです。

<特徴・条件>

①保証金額:2億円まで

②保証期間:最大50年

③申込対象者:勤務営業1年以上&安定した収入がある(年収基準なし)

MG保証のメリット

MG保証のメリットを解説します。

①最大50年返済

フラット35や地銀などは返済期間は最大35年が一般的。

しかし、MG保証は最大50年と長期のため、若い人ほど有利といえます。

今一番ノリノリの住信SBIネット銀行も50年。

しかも、MG保証ありです。

②返済比率がゆるい

<アルヒのユアセレクト>

>>アルヒ公式のシュミレーター参照

年収別でどれくらい借りられるか?

MG保証なし/ありで比較しました。

①シミュレーション

(90%+10%フラットα借り入れ)

<審査金利1.86%&

35年返済&団信ありのケース>

・年収350万円:2429万円(90%)+270万円(10%)

・年収450万円:3644万円(90%)+405万円(10%)

・年収600万円:4859万円(90%)+540万円(10%)

②シミュレーション

(MG保証あり 変動)

<審査金利1.094%&

50年返済団信ありのケース>

・年収350万円:4054万円

・年収450万円:5212万円

・年収600万円:6949万円

ARUHI住宅ローンMG保証ユアセレクトは返済比率が最大55%です。

アルヒのMG保証・・・

返済比率最大55%・・・

※年収500万円の人が年間250万円以上住宅ローンを返すって

怖いですね・・・

③団信あり(※金融機関による)

金融機関が提携している団体信用生命保険の付保します。

つまり最初から団信プランが付属しています。

④他ローンと1本に

MG保証は最大500万円のカーローンや他債務と1本にできます。

※JAバンク・ろうきんのおまとめローン的なプランです。

1本化ができる銀行、できない銀行があるため、確認を♪

MG保証のデメリット?

MG保証のデメリットを解説します。

①条件が緩いため破産のリスクあり

MG保証ユアセレクトは

返済比率が最大55%のため、

年収400万円の人は約200万円と毎年返済しなければなりません。

住宅ローンが借りられることは良い事・・・ですが、破産したら意味がありません。

将来、年収がアップしたり、奥さんが働き始けば負担は多少軽くなるといえます。

②フラット35で団信を除外できない

フラット35のアルヒでMG保証を付けると、団信は最初からついています。

つまり健康状態が悪い場合は、断られます。

※通常のフラット35は申し込み可能

将来の返済計画や教育費・生活費などを考慮してローン申込しましょう。

MG保証と提携している住宅ローン対象の銀行は?

MG保証と提携している住宅ローン対象の銀行を解説します。

<北海道地方>

釧路信用組合

<東北地方>

・きらやか銀行

・北日本銀行

・仙台銀行

・大東銀行

・いわき信用組合

<関東地方>

・青和信用組合

・住信SBIネット銀行

・川崎信用金庫

・日本モーゲージサービス

・君津信用組合

・東信用組合

・SBIアルヒ

<中部地方>

・協栄信用組合

・三条信用金庫

・松本信用金庫

・諏訪信用金庫

・アルプス中央信用金庫

・半田信用金庫

<近畿地方>三十三銀行

<中国地方>

・鳥取銀行

・西京銀行

・広島県信用組合

<四国地方>

・高松信用金庫

・香川県信用組合

<九州地方>

・遠賀信用金庫

・筑後信用金庫

・福岡ひびき信用金庫

住信SBIも最近MG保証で融資がしやすくなっています。

まとめ

MG保証

(主にARUHI住宅ローンMG保証ユアセレクトに関連する情報に基づく)の

メリットとデメリットをまとめました。

MG保証メリット

- 審査の柔軟性: 他の住宅ローン審査に通らなかった場合でも、通過の可能性が高い。

- 借入期間: 最長50年の借入期間が可能で、月々の返済額を抑えられる。

特に高額借入希望者に有利。 - 借入可能額: 最大2億円までの融資が可能で、同じ年収でも借入額を増やせる。

- 保証料: 住信SBIネット銀行など一部金融機関では保証料を銀行が負担し、初期費用を軽減。

- 資金使途: MG保証付「住宅ローンプラス」では、他金融機関のローンのおまとめ資金にも利用可能。

- 利用条件: 本人または親族が住む住宅に利用でき、幅広い用途に対応。

利用条件: 本人または親族が住む住宅に利用でき、幅広い用途に対応。 - 金利: 変動金利(1%前後)は審査の通りやすさを考慮するとメリットがある。

MG保証デメリット

- 審査の柔軟性: 柔軟とはいえ、誰でも無条件で借りられるわけではない。

- 借入期間: 長期間の借入により、総支払額(利息)が大きくなるリスク。

- 借入可能額: 高額借入は返済比率が高くなり、返済負担が増す可能性。

- 保証料: 保証料が金利に上乗せされる「内枠方式」の場合、総支払額が外枠方式より高くなる可能性。

- 資金使途: 担保物件は検査済証が必要で、違法建築(建ぺい率・容積率オーバー)は対象外。

- 金利: 他の保証会社に比べ、変動金利がやや高め。

- 利用条件: 個人事業主や会社役員はボーナス払い併用不可など、条件に制限がある。

MG保証が良く分からない!

というあなたのお役に立てれば幸いです。

コメント