先に売る?先に買う?

マンションを売って、一戸建てに引っ越したい!

①家を買ってから、

マンションを売ればいいのか?

②マンションを売ってから、

家を買えばいいのか?

今回は「住み替え」で一番のお悩み

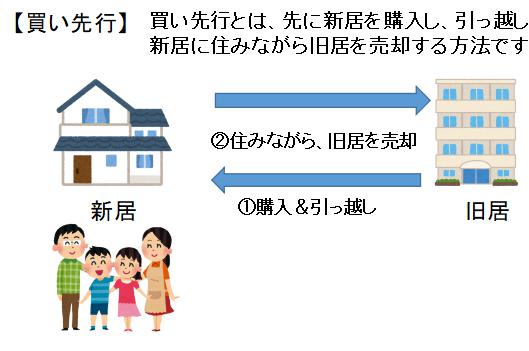

①買い先行

②売り先行

どちらがいいのか?徹底解説します。

「住み替えは国のガイドラインでも解説されています」

→住み替え支援マニュアル

【結論】住み替えは「先に売る」が基本です

結論から言うと、住み替えは「売り先行」がおすすめです。

理由はシンプルで、

- 資金計画が確実になる

- ダブルローンを回避できる

- 最悪のリスク(売れない)を防げる

ただし、以下の方は「買い先行」でも問題ありません。

- 現金に余裕がある

- 人気エリアで確実に売れる物件

- どうしても欲しい物件がある

| 項目 | 売り先行 | 買い先行 |

|---|---|---|

| 資金計画 | ◎ 安全 (売却額確定後に購入) | △ 不安 (売却前に購入) |

| 仮住まい | △ 必要になる可能性あり | ◎ 基本不要 |

| スケジュール | △ 調整が難しい | ◎ スムーズに引っ越し可能 |

| 売却価格 | ◎ 高く売りやすい(焦らない) | △ 安くなる可能性(早期売却圧力) |

| 精神的負担 | △ 仮住まい・引越し2回 | △ ローン二重の不安あり |

| 二重ローン | ◎ 基本なし | △ 発生する可能性あり |

| 向いている人 | ・高く売りたい人 ・資金に余裕がない人 | ・仮住まいしたくない人 ・資金に余裕がある人 |

あなたはどっち?簡単判断

YES/NOで判断できます

- Q. 自宅は3ヶ月以内に売れそう? → NO → 売り先行

- Q. 現金に余裕がある? → NO → 売り先行

- Q. 欲しい物件がすでにある? → YES → 買い先行

欲しい物件があって「早く買わないと!」

といった場合は、買い先行あり、と言えます。

買い先行のメリット・デメリット

買い先行は、先に引っ越し先の物件を購入する行為です。

先ほどの例でいえば、引っ越し先の戸建てを購入して、引っ越し。

マンションを空室にして、売却をする方法です。

| 買い先行 | メリット | デメリット |

|---|---|---|

| 新居の選択肢 | 焦らず希望条件に合う物件をじっくり選べる | 現在の自宅が売れないと、資金計画が崩れる可能性がある |

| 引越しのスムーズさ | 新居が決まってから引っ越せるため、 仮住まいや二重引越しが不要 | 一時的に住宅ローンが二重になる可能性(旧居+新居) |

| 精神的余裕 | 購入のタイミングや準備にゆとりがある | 売却を急がざるを得ない状況に陥る可能性がある (新居ローン返済負担等) |

| 売却準備の余裕 | 空き家にしてから売却すれば内覧対応しやすく、売却成功率が高まる | 売却価格が想定より下がると、資金計画に悪影響を及ぼす |

| 仮住まい不要 | 二重家賃・仮住まい探し・契約の手間が不要 | 不動産会社との調整や資金繰りに高度な計画が必要 |

買い先行のメリット

①欲しい物件を早く購入できる

住み替えの最大理由は「気に入った物件が見つかったから」です。

居住中のマンションを売却してから、新居を探す・・・

その間に、

お目当ての物件が他人に取られてしまいます。

「買いたい物件を早く抑えたい!」

→買い先行がおすすめです。

②買取業者に足元を見られない

新居に引っ越し後、旧居を空き家にして、

売り出せば、大幅に価格を下げる必要がありません。

仮に居住中で住宅が売れないと、かなりのストレスです。

「売れないなら当社で買い取ります」と買取店に買いたたかれる人が多いため、

買い先行で、後でゆっくり売ることで、気持ちよく取引ができます。

③空き家の状態で売却活動ができる

買い先行で新居に引っ越し済みのため、

マンションは空き家で内覧ができます。

居住中よりも空き家の方が売却成功率が高いため、

買主さんも安心して見学ができます。

居住中でも売却できますが、

空き家に比べて、決まりづらい傾向が高いです。

④仮住まいができる

売り先行の場合は、賃貸マンションなど仮住まいに引っ越し、そこから売却活動が始まります。

しかし、買い先行の場合は、

仮住まいが不要のため、引っ越し代が1回で済みます。

買い先行のデメリット

①2重ローンで苦しむ(ダブルローン)

今回の例では

①居住中マンションの残債

②新居のローンとダブルでローンが発生します。

二重の苦しみはつらいな・・・

<2重ローンで苦しまない人の特徴>

①現金をたくさん持っている人

②住宅ローン残債が少ない人

後述しますが、2重ローンは審査が厳しいです。

住み替え用の2重ローンができるおすすめの金融機関を最後にご紹介します。

②家が売却できないとピンチ!

買い先行で、マンションが予定どおりの金額、期間で売れればいいですが・・・

家ば売却できないと、ローンの残債で苦しむことになります。

また、固定資産税や都市計画税を支払い続ける必要があります。

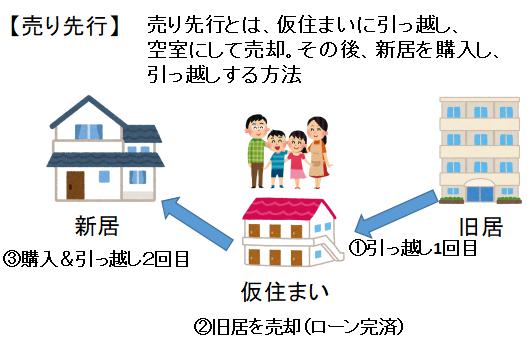

売り先行のメリット・デメリット

売り先行は、

賃貸マンションに引っ越し、空き部屋にして売却後に、新居を購入する行為です。

先ほどの例でいえば、

①賃貸の仮住まいへ引っ越し

②マンションを売却

③新居を購入

④新居へ引っ越し

| 売り先行 | メリット | デメリット |

|---|---|---|

| 資金計画の確実性 | 売却価格が確定してから新居を探せるため、予算が立てやすい | 住み替え先が未定だと引越しを急ぐ必要がある |

| ローンリスク | 新居購入前にローンを完済できるため、 二重ローンのリスクがない | 売却後にローンが通らなかった場合、新居購入に支障が出る可能性 |

| 売却の余裕 | 価格交渉に柔軟に対応できる (先に売るため急ぐ必要がない) | 仮住まいが必要になる可能性がある |

| 精神的安心 | 資金に余裕ができるので冷静に次の住まいを探せる | 買いたい物件が売却のタイミングで市場にない場合がある |

| 不動産会社の対応 | 売却に集中できるため、内覧対応などがしやすい | 購入物件探しが後回しになり、時間的制約を受けることも |

売り先行メリット

①落ち着いて売却活動ができる

仮住まいをしながら、落ち着いて売却活動ができます。

居住中で売れずに、購入先の新居の決済も残っている・・・

といった

パニック状況は、安く買いたたかれるリスクがあります。

落ち着いて売却すれば、大幅な値引き交渉を避ける確率が高いです。

②ダブルローンを回避できる

手持ちの資金や年収などの問題でダブルローンが難しい場合、

売り先行がおすすめです。

①売却→②返済→③余ったお金で頭金→④住宅ローン購入

とダブルローンが回避できます。

売り先行のデメリット

①引っ越しが2回ある

売り先行は①賃貸へ引っ越し②新居へ引っ越しと2回引っ越しがあります。

引っ越しは金銭的にも、体力も使うため、売り先行の大きなデメリットといえます。

引っ越し代は距離や荷物量によりますが、1回40~50万円はかかります。

2回あると100万円を超えるケースもあります。

②新居が他人に奪われれる

住み替えの主な原因は「気に入った物件が見つかったから!」です。

売り先行ですと、売却までに時間がかかるため、その間に他に取られてしまいます。

注文住宅だとしても、よい土地もとられやすいです。

新築の建売、マンション問わず、人気があるとすぐに奪われます。

③ダブル”家賃”の維持費が高い

1:仮住まいの月額賃貸

2:毎月のローン残債がダブルで発生します。

そのため、ある程度余裕がないと、生活が窮屈します。

住みながら売却&新居購入は可能?!

マンションに居住中で売却スタートして、同時に新居購入はできるの?

可能です。

しかし、かなりの難易度が高く、

登場人物の「誰かが」

しくじれば計画が破綻します。

住みながら売却&新居購入の難しさの理由

①売れる時期がいつかわからない

居住中のマンションが大人気で、

売却スタート価格も適切なら3か月以内で売れる可能性が高いです。

とはいえ、市場の需要と供給のバランスで売買は決定します。

もちろん、3か月以上売却時間を要する場合があります。

②住み替え特約NGかもしれない

住み替え特約(※自宅が売れなかったら白紙解除に)を交渉しても、買主側に断られる確率が高いです。

買主から見ると、メリットがないからです。

また、個人の場合は、特約に応じてくれるケースもありますが、

値下げや契約不適合責任免責などに応じないと、厳しいかもしれません。

ちなみに、住み替え特約の文面です。

「売主の本物件売却(旧宅)については、買い替えを目的とするものであり○年○月○日付けで不動産売買契約を締結済みだが、万一、売主の責めに帰することのできない事由によって、購入不動産における売買契約が解除となった場合には、本契約は白紙解除とし、売主は受領済みの金員を無利息にて買主に返還するものとします。

売主にめっちゃ有利な特約ね!

でもこれで契約してくれる人はあまりいなそうね・・・

③引き渡し&居住のタイミング

例えば、マンションを2月20日に引き渡し、

その日に新居へ引っ越しできれば大成功です。

・・・といいたいですが、そんなうまくいきません(汗)

例えば、2月20日引き渡し、

新居へは3月1日から住めるケースが多いです。

つまり、1週間~10日間が空いてしまいます。

え?!

その間ホテル暮らし?

荷物は実家に送るの?!

不動産の「引き渡し猶予の特約」を買主さんにお願いしましょう

一般的に決済日と引き渡し日は同日です。

しかし引き渡し猶予特約が利用できれば・・・・

<例>

2月20日決済:買主の所有物(所有権の移転時期)

3月1日引き渡し:この日まで売主さんが住める

<引き渡し猶予の特約の文面の一例>

買主は、原契約第 X条(所有権の移転の時期)および 原契約第X条(引渡し)の定めにかかわらず、売主に対して本物件の引渡しを令和7年3月1日まで猶予するものとします。

売買契約書の特約に加えて、誓約書を用意するケースが多いです。

買主側のリスクとしては、売主が居座わる危険性があります。

買主側としては使用貸借で無償で部屋を貸しましょう。

賃貸で売主が居座ると、

明け渡しのための裁判で数か月かかってしまいます。

私は、契約通り買主さんに引き渡しますよ!

ダブルローンとは?メリット・デメリット

ダブルローンは

①新居への住み替え②セカンドハウスが目的で組まれる住宅ローンです。

💸 ダブルローンのメリット・デメリット比較表

| ダブルローン | メリット | デメリット |

|---|---|---|

| 住み替えのスムーズさ | 住み替え先をじっくり探せる。気に入った物件をタイミングよく購入できる | 旧居が売れないと、二重ローンを支払うリスクがある |

| 引越し回数 | 仮住まいが不要なので、引越しは一度で済む | 新旧2物件の住宅ローン・固定資産税・維持費など、負担が一時的に倍増 |

| 生活の安定性 | 新居が完成してからの引越しが可能で、生活の混乱を避けやすい | 旧居の売却にプレッシャーがかかり、希望価格での売却が難しくなることも |

| 時間の余裕 | 売却を急がず、じっくり売却活動ができる | ローン審査が厳しい (二重ローンに対応できる年収・信用力が必要) |

| 精神的余裕 | 購入後の準備ができるため、引越し後すぐに生活が整う | 売れなかった場合、賃貸やリフォームで出口戦略を考える必要が出てくる |

<ダブルローンメリット>

・買い先行でスケジュールがコントロールしやすい

・仮住まいの手間と費用がかからない

・空き家の状態で内覧してもらえる

<ダブルローンデメリット>

・毎月の返済額が増加する

・前の家を賃貸に出せない

・前の家には住宅ローン控除が適用されない

※住宅ローン控除の要件

「自分が居住していること」

ダブルローンは借り入れが多く、

金融機関としては融資にネガティブになりがちです。

<買い先行でローン残債を見ない金融機関>

※売却額 < 残債が多いケースに有利

・みずほ銀行

・きらぼし銀行

・静岡銀行

・ソニー銀行

・フラット35

フラット35を借りていて、フラット35でダブルローンはできません。

※同グループ(りそな銀行と関西みらい銀行など)もNG

返済中のローン残債にある程度目をつぶってくれます。

しかし、金利は高いケースが多いため、注意・・・

実際の住み替え体験談の事例(伊勢崎&前橋)

①伊勢崎市宮子町|買い先行で失敗→最終的に値下げ

40代ご夫婦のお客様で、気に入った新築戸建てが見つかり「先に買いたい」とのことで買い先行を選択されました。

しかし、旧居(戸建て)の売却が思うように進まず、約5ヶ月間売れない状態に。

結果として、当初の予定より約250万円値下げしてようやく成約となりました。

【結果】

・ダブルローン期間:約5ヶ月

・値下げ:約250万円

→「売れる前提」で動いたことがリスクに

②前橋市|売り先行でスムーズに成功

50代ご夫婦のお客様は、「資金計画を優先したい」とのことで売り先行を選択。

高碕のマンションを約3ヶ月で相場通りに売却し、その後ゆっくり新居探しへ。

結果的に、希望エリアで条件に合う戸建てを無理なく購入できました。

【結果】

・売却期間:約3ヶ月

・値下げ:ほぼなし

・ダブルローン:なし

→資金確定後に動いたことで、精神的にも安定

③伊勢崎市田中島町|同時進行で綱渡り状態に

30代ご夫婦のお客様で、「売却と購入を同時に進めたい」とのご希望でした。

住みながら売却しつつ、新居の契約も進めましたが、

売却のタイミングが合わず、決済日がズレる事態に。

最終的には引き渡し猶予の特約を使い、なんとか乗り切りましたが、

かなり危険な取引でした。

【結果】

・精神的負担:かなり大きい

・スケジュール調整:非常に難航

→同時進行は可能だが、かなり上級者向け

体験の総括

実際の現場では、

・買い先行 → 売れずに値下げリスクあり

・売り先行 → 安定して進めやすい

・同時進行 → 成功すれば理想だが難易度が高い

という結果になるケースが多いです。

まとめ

| 買い先行 | メリット | デメリット |

|---|---|---|

| 新居の選択肢 | 焦らず希望条件に合う物件をじっくり選べる | 現在の自宅が売れないと、資金計画が崩れる可能性がある |

| 引越しのスムーズさ | 新居が決まってから引っ越せるため、仮住まいや二重引越しが不要 | 一時的に住宅ローンが二重になる可能性(旧居+新居) |

| 精神的余裕 | 購入のタイミングや準備にゆとりがある | 売却を急がざるを得ない状況に陥る可能性がある (新居ローン返済負担等) |

| 売却準備の余裕 | 空き家にしてから売却すれば内覧対応しやすく、売却成功率が高まる | 売却価格が想定より下がると、資金計画に悪影響を及ぼす |

| 仮住まい不要 | 二重家賃・仮住まい探し・契約の手間が不要 | 不動産会社との調整や資金繰りに高度な計画が必要 |

| 売り先行 | メリット | デメリット |

|---|---|---|

| 資金計画の確実性 | 売却価格が確定してから新居を探せるため、予算が立てやすい | 住み替え先が決まっていないと引越しを急ぐ必要がある |

| ローンリスク | 新居購入前にローンを完済できるため、二重ローンのリスクがない | 売却後にローンが通らなかった場合、新居購入に支障が出る可能性 |

| 売却の余裕 | 価格交渉に柔軟に対応できる (先に売るため急ぐ必要がない) | 仮住まいが必要になる可能性がある(=引越し2回、費用・手間増) |

| 精神的安心 | 資金に余裕ができるので冷静に次の住まいを探せる | 買いたい物件が売却のタイミングで市場にない場合がある |

| 不動産会社の対応 | 売却に集中できるため、内覧対応などがしやすい | 購入物件探しが後回しになり、時間的制約を受けることも |

| ダブルローン | メリット | デメリット |

|---|---|---|

| 住み替えのスムーズさ | 住み替え先をじっくり探せる。気に入った物件をタイミングよく購入できる | 旧居が売れないと、長期間二重ローンを支払うリスクがある |

| 引越し回数 | 仮住まいが不要なので、引越しは一度で済む | 新旧2物件の住宅ローン・固定資産税・維持費など、負担が一時的に倍増 |

| 生活の安定性 | 新居が完成してからの引越しが可能で、生活の混乱を避けやすい | 旧居の売却にプレッシャーがかかり、希望価格での売却が難しくなることも |

| 時間の余裕 | 売却を急がず、じっくり売却活動ができる | ローン審査が厳しい(二重ローンに対応できる年収・信用力が必要) |

| 精神的余裕 | 購入後の準備ができるため、引越し後すぐに生活が整う | 売れなかった場合、賃貸やリフォームで出口戦略を考える必要が出てくる |

住み替えで失敗する人の9割は「先に買ってしまう人」です。

理由はシンプルで、「売れる前提」で動いてしまうからです。

不動産は思ったより簡単には売れません。

そのため、基本は「売り先行」を強くおすすめします。

買い先行か、売り先行か悩む

あなたのお役に立てれば幸いです。

コメント