フラット35って何?!

最大35年返済で「金利がフラット(平坦)」である、という意味です。

金利がコロコロ変わる変動タイプでなく、

平坦な「固定金利」で毎月の返済額が固定になります。

※プランによって若干異なります

住宅金融公庫が2007年に住宅金融支援機構に業務を引継ぎをし、

民間の金融機関(約320行)と提携し支援をしています。

住宅金融支援機構は「半官半民」のようなイメージでしょうか

※母体は国で、窓口が銀行というイメージ

住宅金融支援機構は「住宅の建設等に必要な資金を円滑かつ効率的に融通することを目的」としており

かんたんに言えば、住宅の購入支援に積極的といえます。

【記事の参照先】

住宅金融支援機構 フラット35概要

住宅金融支援機構 フラット35S(省エネ住宅優遇)

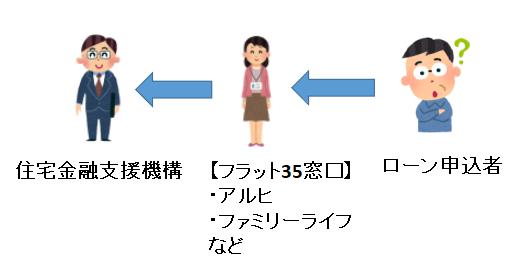

フラット35の申込先は?

住宅金融支援機構が受付窓口じゃないの?!

民間の金融機関(約320行)が窓口です。

機構に問い合わせても「最寄りも取り扱い金融機関へ」と案内されるだけです。

基本的に、地銀、信金など問わず、ほとんどの銀行で受付可能です。

※機構が保証会社的な役割をします。

その中で一番人気がアルヒ、建売ならファミリーライフがおすすめです。

フラット35の審査特徴は?

フラット35の審査の特徴を解説します。

<住宅ローン2つの審査ポイント>

①申込者の属性力(年収、職業など)

②物件の担保力

フラット35は物件の担保力を重視しがちなため、

申込者の年収があと少し・・・だったり、

個人信用情報の履歴に滞納があっても、融資の可能性が高いといえます。

不動産営業マンの間では

「最後の頼みの綱」と言われています。

※逆に言えばフラット35で否決されれば、他銀行は全滅とも言えます。

審査金利が実行金利?

通常の銀行は審査の時、審査金利で返済比率を計算します。

例えば「りそな銀行の審査金利は3.60%」と高めです。

しかし、

フラット35は実行金利1.9%(2025年7月段階)が審査金利のため融資条件が良いといえます。

フラット35の返済比率

□年収400万円未満:返済比率30%

□年収400万円以上:返済比率35%

例①:2700万円の建売、35年返済 1.88%で年収350万円

月87,787円返済×12か月=年間約105万円返済

→年間の返済105万円/年収350万円=返済比率が30%

→ギリギリで否決の可能性高い

奥さんを連帯保証人にし、年収合算すると有利になります。

または、両親どちらかを申込者とする親子リレーローンもあり

例②:①の年収が420万円だとすると・・・

105万円/420万円返済比率が

25%で承認の可能性が高いです。

夫が350万円の年収に奥さんのパート年70万円を加えると世帯年収420万円。

審査パスの可能性は高いです。

この条件なら、諸経費やオプション費用の一部を組み込めます。

住宅ローン合格率チェックを作りました。

借り入れ希望額と、年収、他社の借入額を入力ください。

※連帯保証やペアの場合は、配偶者分も

住宅ローン合格チェックツール

フラット35は契約社員・派遣社員・アルバイトOK?!

フラット35は契約社員・派遣社員・アルバイトでも申込は可能です。

また、勤続年数に制限がないため、他銀行と比べても、かなり懐が深いサービスといえます。

他銀行でも受け付けはしてくれますが、審査が非承認になりがち。

しかし、フラット35は承認される可能性が高いです。

フラット35はどんな人におすすめ?

フラット35は結論、地銀・信金などで住宅ローンが借りにくい人におすすめです。

<フラット35がおすすめの人>

・自営業者や個人事業主

・家族経営の従業員や役員

・シングルマザー・派遣社員

・勤続が短い人

・頭金があまり出せない(諸経費を組み込みたい)

・年収が400万円未満

・健康状態に問題あり(※団信に加入できない)

フラット35の目的は住宅の購入支援を積極的に行うこと

つまり、人物でなく、物件の担保評価さえあれば、

ある程度目をつぶってくれる傾向が高いです。

フラット35の融資は90%?

フラット35の融資額は90%以下になると金利条件が良くなります。

「え?!100%借りられないの?」

フラット35でも「100%」で借りられます。

銀行融資パターンは3つ?!

まずは、銀行の融資3パターンを解説します。

<3000万円の建売 諸経費7% 210万円>とします

①頭金を入れるケース

例えば20%600万円頭金を入れると2400万円をローン、

→諸経費7%は自腹

②フルローン(100%)

3000万円をフルローン

→諸経費7%は自腹

③オーバーローン(100%プラス諸経費など)

3000万円&諸経費すべてローンを組む(3210万円)

フラット35で③のオーバーローン「100%」の解説をします。

<フラット35で100%借りる方法>合計3210万円

①機構から90%借りる

・3210万円(諸経費込み)×90%=2,889万円

②銀行(アルヒやファミリーライフ)から10%借りる

・321万円

90%は機構で、残り10%を銀行から借りる方法があります。

銀行からの融資条件はイマイチですが、

融資額が伸びやすいため、頭金0円の人にはおすすめです。

フラット35Sとは?

フラット35″S”は金利が0.25%低くなります。

<4つの評価ポイントで”S”が適用に>

①省エネルギー性

※高い断熱性など

②バリアフリー性

高齢者が住みやすい

③耐震性

強い揺れに対して倒壊、崩壊などに強い

④耐久性・可変性

長期優良住宅など、耐久性が高く長持ちする

要は、丈夫で長持ちでお年寄りに優しいおうちを買うなら、金利を下げます。

という意味です。

ちなみに、フラット35Sは①プランA&②プランBと二種類あります。

| <金利> | |

| 【フラット35】 | 全期間1.06% |

| 【フラット35】S 金利Aプラン | 当初10年間 0.81% 11~30年目 1.06% |

| 【フラット35】S 金利Bプラン | 当初5年間 0.81% 6~30年目 1.06% |

建売はフラット35SプランのBプラン多く取り扱われています。

ちなみに、筆者はAプランで返済中です。

フラット35ならどの銀行がおすすめ?!

2025年の現段階では

①アルヒ②ファミリーライフの2つがおすすめです。

両者ともにMG保証付きの2次保証があるため、融資金額が伸びやすいです。

まとめ:フラット35のメリット&デメリット

最後にフラット35のメリット・デメリットをまとめました。

<メリット>

・属性や個人信用情報にキズがある人でも審査してもらえる

・自営業や転職したばかりの人でも審査してもらえる

・シングルマザーやシングルの人でも審査してもらえる

・頭金0円を狙いやすい

(ケースによって諸経費も)

・固定金利で将来設計がしやすい

・健康に不安があれば団信抜きにできる

・保証人や繰上返済手数料不要

<デメリット>

・金利が変動金利の銀行よりも高い

・いきなり本申し込みが必要

※事前は意味なし

フラット35についてあなたのお役に立てれば幸いです。

コメント