任意売却中でもリースバックは同時にできます

結論から言います。

任意売却とリースバックは”同時に検討・成立させることは可能”です。

ただし、誰でもできるわけではありません。

条件が合わなければ普通に断られますし、

判断が一瞬遅れるだけでそのまま競売コースに突入します。

実際、住宅ローンの滞納が約4~6か月続くと金融機関や保証会社は裁判所に競売の申立てを行うため、

スケジュールには明確なリミットが存在します

つまり「使えれば便利だが、難易度は高い選択肢」 です。

中途半端な知識で踏み込むと、本来取れたはずの選択肢を自ら潰してしまう可能性すらあります。

基礎知識:任意売却とリースバック

まず基本を整理しておきましょう。

任意売却とは

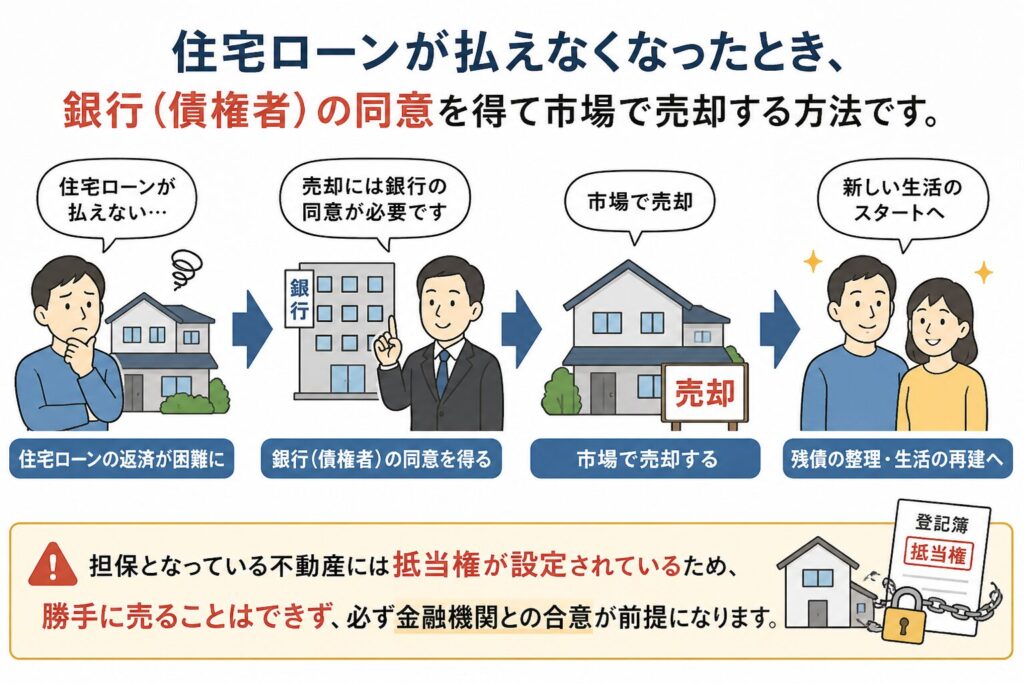

住宅ローンが払えなくなったとき、 銀行(債権者)の同意を得て市場で売却する方法です。

担保となっている不動産には抵当権が設定されているため、勝手に売ることはできず、

必ず金融機関との合意が前提になります。

<メリット>

- 競売より高く売れやすい(市場価格に近い水準で売却できる)

- 引越し時期の調整がしやすい

- 残債(売却後に残るローン)の返済方法を交渉できる

ただし 「期限」があります(競売開始決定が出るまで)。

裁判所が競売開始を決定すると一気に手続きが進むため、

実質的なタイムリミットは短いと考えてください

■ リースバックとは

自宅を売却した後も、 そのまま賃貸として住み続ける仕組みです。

国土交通省も2022年に「住宅のリースバックに関するガイドブック」を公表しており、消費者保護の観点からも国が正式に整理した制度として認知されています【国土交通省】。

<メリット>

- 引越し不要(学校・職場・近所付き合いを維持できる)

- 生活環境を一切変えずに済む

- 売却で得たまとまった現金を生活再建に使える

ただし 「家賃が発生する」「入居審査がある」 という点を見落としてはいけません。

家賃滞納が続けば賃貸契約は解除され、退去を求められます。

任意売却+リースバックの併用は可能

任意売却+リースバックは、 「買主がリースバック業者になる」ことで成立します。

つまり「売る相手」と「家を貸してくれる相手」が同一人物(同一会社)になるイメージです。

<流れ>

- 任意売却で買主を探す

- その買主が「貸してもいい(賃貸契約してもいい)」と判断する

- 売買契約と同時に賃貸借契約を結ぶ

「任意売却型リースバック」 と呼ばれる手法で、

業界内では一定のニーズがある実務スキームです。

成立のカギは3つ

①買主がリースバックに対応している業者か

(投資用物件として保有してくれるか)

②売却価格と家賃のバランスが取れているか

※利回りが業者の基準を満たすか(7%~10%)

※都心のマンションは低利回り交渉しやすい

③あなた自身が継続的に家賃を払える経済状況か

※保証会社に通過できないケースあり

ここが1つでも崩れると 普通に成立しません。

特に③は審査で必ず見られるため、

収入証明や保証会社の通過可否が現実的な壁になります。

債権者への債務や、他の多重債務(カードローンなど)で厳しい場合は、

自己破産をし、家賃だけ支払う形にする方法もあります。

※難易度は高いです。

ケース別の解説

状況によって戦い方は大きく変わります。

住宅ローン滞納あり

結論:むしろ王道パターン

- すでに払えない

- でも住み続けたい

この人にとっては 最も現実的かつ合理的な選択肢になります。

任意売却そのものが、滞納が始まった人のための制度だからです

ただし スピードが命。

競売開始決定が出ると、一気に難易度が跳ね上がります。

代位弁済(保証会社による肩代わり弁済)が行われた時点から逆算してスケジュールを組む必要があります。

ブラックリスト(信用情報NG)

結論:可能だが厳しい

リースバックは賃貸契約なので、 当然ながら入居審査があります。

CIC・JICC・KSC(全銀協)といった信用情報機関に異動情報が登録されている場合、

保証会社の審査で弾かれるリスクは高くなります

- 保証会社NGになりやすい

- 収入が不安定だとさらに通りにくい

この場合 家賃保証の壁で落ちるケースが多いです。

対策としては

- 家賃を低く設定できる物件を選ぶ

- 信販系ではなく独立系など、保証会社の選択肢が柔軟な業者を選ぶ

- 連帯保証人を立てられるか検討する

ここが勝負どころになります。

高齢者

結論:相性は良いが油断は禁物

- 引越ししたくない(※足腰が悪いなど)

- 環境を変えたくない

- 近所のかかりつけ医・知人関係を維持したい

このニーズには完全に合致します。

だし 「長期で家賃を払い続けられるか」が必ず見られます。

年金収入だけだと、家賃額によっては審査で止まるケースも珍しくありません。

リースバックの賃貸借契約は「定期借家契約」が採用されることが多く、

契約期間が2〜3年で更新されない可能性もあるため注意が必要です

【国土交通省ガイドブック】。

リースバックの失敗事例・注意点

リースバックの失敗事例を知っているかどうかで結果が180度変わります。

① 家賃が高すぎて破綻

リースバックは慈善事業ではありません。 業者は必ず利回りを見ます。

一般的にリースバックの想定利回りは年8〜10%程度に設定されることが多く、結果として

家賃は相場より高くなりがち になります。

「住み続けられる安心感」だけで契約してしまい、

「やっぱり払えず退去」という失敗、これは普通にあります。

国民生活センターも、リースバック契約をめぐる強引な勧誘や家賃トラブルについて注意喚起を行っています

②そもそも業者が見つからない

エリア(地方で不動産の動きが鈍い)や物件によっては

- 地方の過疎エリア

- 再建築不可物件

- 築年数が古すぎる物件

- 借地権付き物件

こういう物件はリースバックNGになりやすいです。

業者にとって投資妙味がない(出口戦略が描けない)ためです。

③任意売却の期限切れ

これが一番多いミスです。

「リースバックでいけるかも…」

もう少し業者を比較してから…」 と検討しているうちに

競売スタート

こうなると、選択肢は一気に減ります。

場合によっては任意売却そのものが成立しなくなり、強制的に競売へ流れ込みます

【全国任意売却協会】

④安易な業者選び

- 家賃が相場よりかなり高い

- 売却価格を買い叩かれる

- 契約条件が一方的に不利(買戻し不可・短期定期借家など)

これは本当に多い失敗です。

「リースバックできます」だけを基準に業者を選ぶと危険。

消費者庁も、リースバック契約は「取引の仕組みや目的がきちんと納得できてから」行うよう注意を呼びかけています【消費者庁】

Q&A

- Q任意売却が決まってからでも間に合う?

- A

間に合うケースもありますが、早く動いた方が圧倒的に有利です。

期間に余裕があるほど、複数の業者を比較し条件交渉ができます。

- Q家賃はどれくらい?

- A

売却価格×想定利回り(年8〜10%程度)÷12か月で算出されることが多く、

相場より高くなる傾向があります。

- Q将来買い戻せる?

- A

契約次第。

買戻特約付きの契約もありますが、買戻金額は売却価格より高く設定されるのが一般的で、条件は厳しめです。

- Q絶対に住み続けられる?

- A

家賃を滞納すれば普通に退去になります。

また定期借家契約の場合、契約期間満了で退去を求められる可能性もあります【国土交通省】。

まとめ

任意売却とリースバックの併用は、 たしかに魅力的な選択肢です。

- 引越し不要

- 生活維持

- 競売回避

- 周囲に売却を知られにくい

ただし現実はシビアです。

条件が合わなければ成立しない

時間がなければ間に合わない

業者選びを誤ると、むしろ生活が悪化する

そして一番大事なのは

「判断の遅れが一番のリスク(競売になる)」

ということです。

もし今、

- 住宅ローンの返済が厳しい

- すでに数か月滞納している

- でもこの家には住み続けたい

任意売却なのか リースバックなのか

それとも併用できるのか あるいは個人再生など別の道なのか――

これは物件・ローン残債・収入状況ごとに正解が違います。

一般論で判断せず、必ず実情に合わせた個別判断が必要です。

ご不明な点がございましたら、

リヤマ不動産へお問合せください。

コメント