建売で「頭金ゼロ」でも購入できるけれど・・・

新築の建売住宅を購入したいけど・・・

頭金なしって難しいかな・・・

建売で住宅ローンを組む時、

「頭金ゼロ」は結論から言うとできます!

「どれくらいの人が0円で申し込んでいるの?」

東栄住宅さんホームページを参照すると・・・

ブルームガーデン申し込みの「70%は頭金ゼロ」で住宅ローンを組んでいます。

この記事は、頭金0円にすると、

どんなメリット&デメリットがあるのか?

解説します。

「頭金ゼロ」とは?

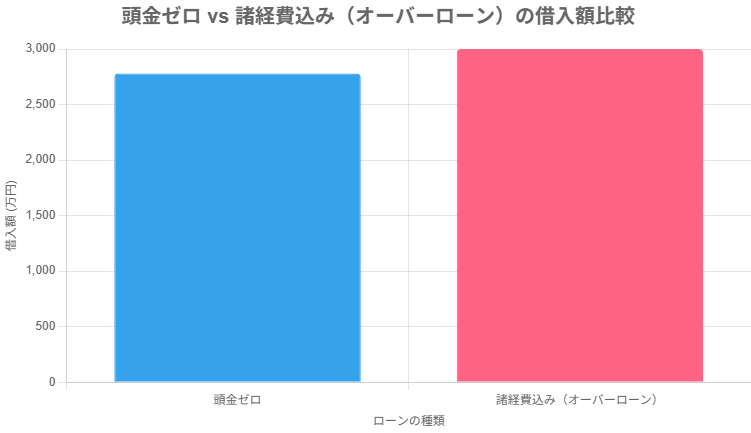

<例:2780万円の建売費用>

①本体価格:2780万円

②諸経費:約170万円

③オプション費用:約50万円

上記は、2780万円の物件を購入する場合です。

頭金0円とは、

2780万円を住宅価格の100%を住宅ローンでまかなうということ

②の諸経費やオプション費用をすべて含むと

オーバーローンになります。

ちなみに、オプション品(アンテナ、カーテンなど)

は売主メーカーから購入すれば、

ローンに組み込めます。

<支払いイメージ>

頭金0円(フルローン):本体2780万円をすべてローン

オーバーローン:2780万円+諸経費&オプション費

住宅ローンで「頭金0円」のデメリット

「頭金0円」のデメリットを解説します。

手付金は一時負担する

建売住宅の手付金は30万円~のため、

一時的に支払いが必要です。

また、仲介手数料・登記費用など諸経費も必要なため、

完全な頭金0円となりません。

仮にオーバーローンで、諸経費やオプションを組み込めても、

手付金は先払い。

例えば、30万円手付金を支払って、

1か月後の決済日に住宅ローンで

回収するイメージです。

オーバーローンを組む場合は、売買契約書に特約を入れないと、

ローン特約が有効になりません。

売主は、買主が本物件を買い受けるにあたり、

売買代金の一部に併せて、

本物件購入にかかる費用についても融資利用するため、

本契約第◯条(融資利用の特約)の規定を当該融資に準用すること、

および融資金額の合計が売買代金の額を超えて金◯円になることを確認しました。

本体2780万円の場合は、上記の特約は不要ですが、

例えば、諸経費込みで2850万円なら記載が必要です。

住宅ローン審査に通りにくい

「なんでもかんでも住宅ローンに組み込む!」

頭金0円やオーバーローンは

お財布からお金がほとんどでないメリットがあります。

しかし、返済比率が悪化することで、

住宅ローンが否決されやすくなります。

返済比率=年間の返済額/年収です。

30%超えると、きつくなり、

35%を超えると否決されやすくなります。

※返済比率の基準が甘い銀行は、いけるかも?

返済負担額が重くなる

毎月の返済負担が重くなります。

<フラット35で1.9%金利の場合>

①2680万円(頭金10%払い)を35年で借りると、

月88,000円の返済

②2780万円(頭金0円)を35年で借りると、

月91,000円の返済

借り入れが多くなるほど、

毎月の負担が重くなり、家計を圧迫します。

頭金が多いほど、毎月の返済が軽くなります。

変動金利が上がると返済が厳くなる

2025年3月時点の変動は0.8%、

フラット35は1.9%と金利が低いです。

しかし、今後1%、2%と徐々に金利上昇のリスクがあり、

ローン額が多いと、返済が重くなります。

住宅ローンで「頭金0円」のメリット

「頭金0円」のメリットを解説します。

ライフプランが設計しやすい

頭金0円にすることで、

ライフプランニングが組みやすく。

子供の教育費、車の乗り換え、急な出費など・・・

また、住宅リフォームや、働き方の変更、老後の過ごし方など

将来出費が多くなった時、

手元の現金でカバーしやすくなります。

何かのトラブルに備え、

手元に現金を残す戦略がおすすめです。

住宅ローン控除をより活用できる

ローン控除とは、

住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、

年末のローン残高の0.7%を所得税(一部、翌年の住民税)

から最大13年間控除する制度

2780万円の新築建売で、

省エネ基準適合住宅なら1年目で約17万円弱の控除があります。

※諸条件あり

住宅ローン額が多いほど、

ローン控除の恩恵が大きくなるメリットがあります。

団体信用生命保険・がん特約で有利

団体信用生命保険は、

高度障害/死亡すると住宅ローン返済がなくなります。

また、「がん」が発生した場合(※特約加入)

50%~100%返済分がなくなるため、

借入額が多いほどメリットがあります。

死亡する確率は低いですが、

男性62.1%(2人に1人) 女性48.9%(2人に1人)はガンに

なるといわれています。

→がん情報サービスより参照

頭金0円住宅ローンで失敗しない考え方

頭金0円で失敗しないための3つの方法を解説します。

ローン返済年数を最大まで伸ばす

返済年齢80歳未満のため、

一般的には35年で住宅ローンを組むケースが多いです。

とはいえ、借入額が多いと、

審査金利で事前審査に通りません。

そこで、返済年数を40年~50年に引き伸ばしましょう。

住信SBI(0.480%)なら・・・

35年:月返済71,919円

50年:月返済52,124円

と2万円近く負担が減ります。

また返済比率が良くなるため、審査に通りやすくなります。

他は、地銀、JAバンク、ろうきん、住信SBIなどは

最大40年~50年組め、おすすめです。

※50年返済は29歳までの申し込みです。

金利が安い銀行を選ぶ

金利が安い銀行を選びましょう。

フラット35以外の変動金利で組むことで金利が安くなります。

ネットバンクがかなり安い金利で申し込めます。

→【最大50年】住信SBIネット銀行の5つのメリット&5つのデメリット

オプション代・家具家電・引っ越し費用も別払い

オプション品はテレビアンテナ、網戸、シャッター、食洗器などで、

約50万円以上かかります。

他に、家具家電、引っ越し費用もかかるため、

現金での負担することで、返済負担が軽くなります。

仲介手数料が安い業者(0円)を選ぶ

建売の本体価格が2780万円の場合、

約100万円ほど仲介手数料が発生します。

リヤマ不動産は、買主側の仲介手数料が0円です。

大幅に諸経費をカットできます。

新築建売2780万円の物件の仲介手数料は

約100万円かかりますが、当社は0円です。

退職金の支給時に繰り上げ返済する

65歳など、退職金が支給されたときに、

繰り上げ返済し、老後の負担を軽くする方法があります。

または、金利上昇に備えて

1年で50万円ずつ繰り上げ返済し、

負担を減らす方法もおすすめです。

まとめ

〇住宅ローンで「頭金0円」のデメリット

・手付金は一時負担する

・住宅ローン審査に通りにくい

・返済負担額が重くなる

・変動金利が上がると返済が厳くなる

〇住宅ローンで「頭金0円」のメリット

・ライフプランが設計しやすい

・住宅ローン控除をより活用できる

・団体信用生命保険・がん特約で有利

〇頭金0円住宅ローンで失敗しない考え方

・ローン返済年数を最大まで伸ばす

・金利が安い銀行を選ぶ

・オプション代・家具家電・引っ越し費用も別払い

・仲介手数料が安い業者を選ぶ

・退職金の支給時に繰り上げ返済する

新築建売で頭金0円や諸費用含む方へ

参考になれば幸いです。

当社は、新築建売に限り、仲介手数料最大0円です。

コメント