「任意売却できないかも…」と不安なあなたへ

住宅ローンの返済が苦しくなり、「任意売却」という言葉にたどり着いた方の多くが、

次に直面するのが 「自分のケースでは任意売却できないのでは?」 という不安です。

実際、任意売却は 「住宅ローンが払えない=自動的にできる」ものではありません。

一定の条件を満たさなければ、債権者(金融機関)は了解せず、

競売へ進むケースが存在します。

ちなみに、2025年の競売物件数は1万2,382件と前年比967件増で2年連続増加しており、

任意売却のタイミングを逃した人が増えている実態があります

引用:一般財団法人 不動産流通推進センター

本記事では、任意売却ができない代表的な7つのケースと、

それぞれの具体的な対処法を解説します。

読み終わるころには、「自分はどう動けばいいか」がはっきり見えるはずです。

結論|任意売却できないケースは7つ

任意売却が成立しない、または極めて困難になるのは、次の7パターンです。

| No. | 任意売却できないケース | 主な原因 | 解決の難易度 |

|---|---|---|---|

| 1 | 競売の開札日が迫っている | 交渉時間が物理的に足りない | ★★★★☆ |

| 2 | 債権者(金融機関)が 同意しない | 回収見込みが低いと判断 | ★★★☆☆ |

| 3 | 共有名義人の同意が 得られない | 民法上、全員同意が原則 | ★★★★☆ |

| 4 | 連帯保証人の同意が 得られない | 残債務責任への抵抗 | ★★★☆☆ |

| 5 | 税金滞納で 差押えされている | 公的債権が優先される | ★★★★☆ |

| 6 | オーバーローンが大幅 | 売却額<残債のギャップ過大 | ★★☆☆☆ |

| 7 | 買い手がつかない・ 本人確認不可 | 物件・所有者側の事情 | ★★☆☆☆ |

それでは1つずつ見ていきましょう。

ケース1|競売の開札日が迫っているとき

なぜできないのか

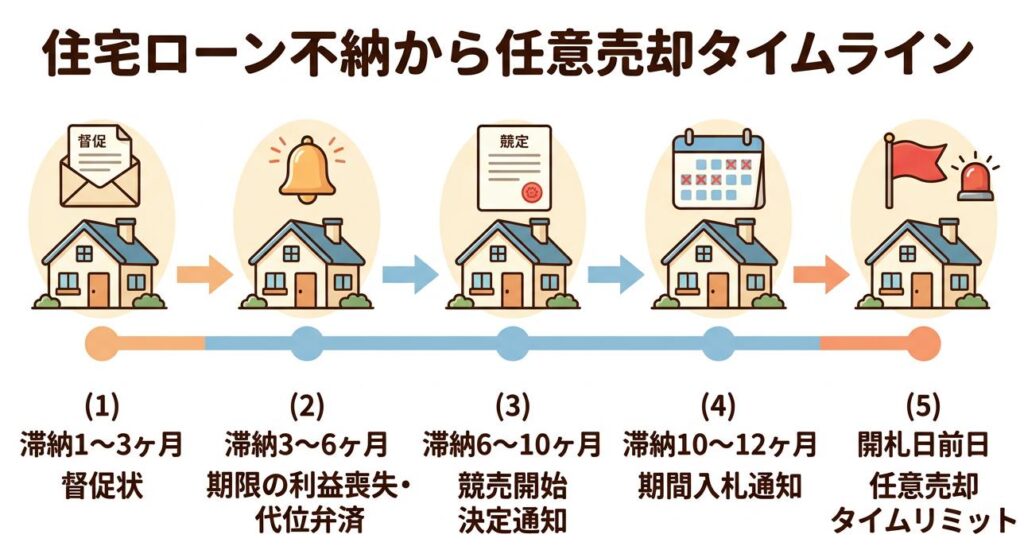

任意売却ができる法的なタイムリミットは「競売の開札日前日まで」です。

といいたいところですが、

債権者である金融機関の社内稟議に時間がかかるため、

開札日の1ヶ月~1ヶ月半前までに売買契約を締結し同意を得ておく必要があります。

任意売却~競売までのタイムライン

| 時期 | 起こること | あなたが取るべき行動 |

|---|---|---|

| 滞納1~3ヶ月 | 督促状・催告書 | 金融機関へ連絡・専門家相談 |

| 滞納3~6ヶ月 | 期限の利益喪失・代位弁済 ※一括返済の請求 | 任意売却の正式スタート |

| 滞納6~10ヶ月 | 競売開始決定通知 | 売却活動を急ぐ |

| 滞納10~12ヶ月 | 期間入札通知 | 売買契約までラストスパート |

| 開札日前日 | タイムリミット | これ以降は競売確定 |

対処法

- 督促状が届いた段階で即、専門業者へ無料相談する(滞納3ヶ月以内が理想)

- 既に開札日が迫っている場合は、債権者と直接交渉できる任意売却専門会社に依頼し、

開札日の延期(取下げ要請)を打診する - 一般の不動産会社では間に合わないため、スピード対応に強い専門業者を選ぶ

ケース2|債権者(金融機関)が同意しない

なぜできないのか

任意売却は、債権者である金融機関(または保証会社)の同意が絶対条件です。

次のような状況では、債権者は同意を渋ります。

- 代位弁済前で、まだ期限の利益が喪失していない → 金融機関は「払えるはず」とみなす

- 回収見込みが低すぎる → 競売の方が確実と判断される

- 債務者側の対応が不誠実 → 信頼関係が崩れている

(連絡を無視する、逆ギレをするなど)

特に重要なのは、「代位弁済前は任意売却に進めない」という点です。

多くの金融機関は、滞納5~6ヶ月程度で保証会社が代位弁済し、その後ようやく任意売却の交渉が可能になります。

※意図的に滞納を続けることで代位弁済に切り替わります。

対処法

- 滞納している事実を隠さず、誠実に対応をする

- 滞納理由や今後の収支見込みをまとめた返済再建プランを提示する

- 債権者交渉に実績ある任意売却の不動産業者を間に立てる

ケース3|共有名義人の同意が得られない

なぜできないのか

不動産が共有名義(夫婦・親子など)の場合、民法第251条に基づき共有者全員の同意がなければ売却できません。

特に離婚済みの元配偶者、相続で共有となった兄弟など、関係性が悪化しているケースで頻発します

第251条

- 各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

- 共有者が他の共有者を知ることができず、又はその所在を知ることができないときは、裁判所は、共有者の請求により、当該他の共有者以外の他の共有者の同意を得て共有物に変更を加えることができる旨の裁判をすることができる。

wikibookより引用

よくあるトラブル例

| シーン | 起こりがちな問題 |

|---|---|

| 離婚後 | ・元配偶者が連絡に応じない ・印鑑を押さない ・任意売却に反対する |

| 相続後 | 相続人が複数いて意見が割れる |

| 親子共有 | 親の認知症で意思確認ができない |

対処法

- 早期に共有者全員へ説明し、書面で合意形成を図る

- 連絡が取れない共有者には、弁護士を介して内容証明郵便で通知する

- 認知症などで意思能力がない場合は成年後見制度を利用する

- 相続未登記の場合は、相続登記を先に完了させる

(2024年4月から相続登記は義務化)

ケース4|連帯保証人の同意が得られない

なぜできないのか

任意売却後も残債務(残った借金)はチャラになりません。

その残債を連帯保証人が背負う可能性があるため、原則として連帯保証人の同意も必須となります。

金融機関には民法上の 「担保保存義務」 があり、保証人の利益を害さないよう配慮する責任があります。

そのため、保証人の同意なしに担保物件を売却すると、後にトラブル化しやすいのです。

対処法

- 連帯保証人に対し、「任意売却した方が残債が減り、保証人の負担も軽くなる」ことを説明する

- 競売になれば残債が増え、保証人にとっても不利益であることを数字で示す

- どうしても連絡が取れない・拒否される場合は、弁護士・専門家を介した協議を行う

ケース5|税金滞納で差押えされている

なぜできないのか

固定資産税・住民税・健康保険料などの公的債権は、住宅ローンより法律上の優先順位が高いため、

行政の差押えがある状態では原則として任意売却できません

参照:一般社団法人 全国任意売却協会。

差押えを解除には「税金の完済」ですが、

現実には以下のような交渉で解除に応じてもらえる場合があります。

差押え解除のパターン比較

| ケース | 差押え解除の可否 | ポイント |

|---|---|---|

| 売却代金で滞納分を全額完済できる | ◎ 可能性高 | 行政も回収できるため 合意しやすい |

| 滞納額が30万円以下など軽微 | ○ 交渉余地あり | 一部納付で解除される ことも |

| 売却代金<滞納額(完済不能) | △ かなり困難 | 分納・配分交渉 が必要 |

| 役所の連絡を無視している | × ほぼ不可 | 悪質滞納と みなされる |

対処法

- 役所に出向いて誠実に事情を説明し、分納誓約や売却計画を提示する

- 売却代金から税金を優先的に納付する「配分交渉」を専門家を通じて行う

- 行政側にも公売よりも任意売却の方が高く売れるメリットがあることを根拠資料付きで提案

ケース6|オーバーローンが大幅すぎる

なぜできないのか

売却見込み額<住宅ローン残債+諸費用 という大幅なオーバーローン状態の場合、

債権者は「任意売却しても回収額が少なすぎる」と判断し、競売を選ぶことがあります。

特に以下の条件が重なると拒否されやすくなります。

- 物件の市場価値がローン残債を 1,000万円以上下回る

- 抵当権が複数設定されている

(後順位の抵当権者が同意しない) - 周辺相場が下落基調

新築時のオーバーローンスキームで、大幅に借り入れが多い場合

難しいケースがあります。

対処法

- 後順位抵当権者には「ハンコ代(同意料)」として一定額を分配することで合意を得る

(任意売却特有の慣行) - 売却後の残債について、債権者と分割払いの協議を進めておく

- 難しい場合は、自己破産との併用を弁護士と検討する

ケース7|買い手がつかない・本人確認ができない

なぜできないのか

任意売却は期限内に買い手を見つける必要があります。

次のような事情で買い手が見つからないと、競売へ進んでしまいます。

- 売却価格が相場より高すぎる(債権者が値下げに応じない)

- 物件の状態が悪い・立地条件が厳しい

- 不動産会社の販売活動が不十分

- 内覧に協力できない事情がある

また、所有者の認知症・行方不明・死亡(相続未登記)などで本人確認ができないケースも、

契約自体が成立せず任意売却不可となります

市街化調整区域/非線引き地域は買い手が見つかりづらい

ため、任売で売れないケースが多いです。

※競売で多く見かける理由です。

対処法

| 状況 | 対処法 |

|---|---|

| 価格が高い | 債権者と価格改定交渉 |

| 販売活動が弱い | 囲い込みをしない業者へ変更 |

| 内覧対応困難 | ・室内整理 ・写真撮影 ・オンライン内覧の導入 |

| 所有者が認知症 | 成年後見制度の利用 |

| 所有者が行方不明 | 不在者財産管理人の選任申立 (裁判所) |

| 相続未登記 | 相続登記を完了させてから売却 |

任意売却を成功に導く3つの行動原則

ここまで7つのケースを見てきましたが、共通する「成功のポイント」があります。

① 早く動く

任意売却は時間との勝負です。

督促状が来た段階(滞納1~3ヶ月)で動き出した人と、競売開始決定通知が届いてから動き出した人では、

選べる選択肢の数がまったく違います。

ローン返済や離婚、多重債務の状態では、

体が重く、行動は難しいかもしれません。

しかし、少しでも早く動くことで

ダメージを減らせるかもしれません。

② 任意売却が可能な不動産会社に依頼する

任意売却専門・・

といっても売買専門の不動産屋さんに連絡をすれば

たいてい受け入れてくれます。

③ 関係者全員に誠実に対応する

債権者・連帯保証人・共有者・行政——

どの相手にも、「逃げない」「隠さない」「誠実に説明する」姿勢が、

最終的な合意形成を左右します。

任意売却と競売の違い

「結局、競売になっても同じでは?」と感じる方もいるかもしれません。

両者の違いを数字で確認しましょう。

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格の 90~100% | 市場価格の 60~70% |

| 残債務 | 少なくなる/分割協議可 | 多く残り一括請求の可能性 |

| プライバシー | 守られる | 新聞・ネットで公示 |

| 引越し時期 | 相談で決定可能 | 強制退去の可能性 |

| 引越し費用 | 配分が認められる場合あり | 自己負担 |

| 手続き主導権 | 売主にあり | 裁判所主導 |

任意売却を選べる権利があるうちに動くことが、経済的にも精神的にも圧倒的に有利なのです

よくある質問(FAQ)

- Q自己破産の手続き中でも任意売却できますか?

- A

可能です。

ただし破産管財人の許可が必要となり、売却代金は債権者へ配当されます

- Q任意売却に裁判所の許可は必要ですか?

- A

不要です。家の売却は債権者との合意に基づく私的な売買であり、裁判所は関係ありません

- Q任意売却の費用は誰が負担するのですか?

- A

売主の持ち出しは原則ありません。

仲介手数料・抵当権抹消費用・印紙代などは、売却代金の中から配分されるのが一般的です。

- Q滞納していなくても任意売却できますか?

- A

原則できません。

任意売却は「期限の利益喪失」という法的状態を前提とするため、3ヶ月以上の滞納が一般的な目安となります。

まとめ|「できない」を「できる」に変えるのは早期行動

任意売却ができない7つのケースを振り返ります。

- 競売の開札日が迫っている

- 債権者が同意しない

- 共有名義人の同意が得られない

- 連帯保証人の同意が得られない

- 税金滞納で差押えされている

- オーバーローンが大幅すぎる

- 買い手がつかない・本人確認ができない

しかし、どのケースにも対処法は存在します。

重要なのは、競売開札日というデッドラインまでに、いかに早く・的確に動けるかです。

「うちのケースは無理かもしれない」とあきらめる前に、

まずは任意売却専門の不動産会社や弁護士へ無料相談してみてください。

コメント